市場では国内での新型肺炎の感染の広がりの問題が市場の最大注目ポイントとなっていますが、2月17日に内閣府が発表した2019年10~12月の四半期GDPの落ち込みが事前予想をはるかに超える厳しいものになり、報道には詳細がのらないもののかなり大きな問題になりつつあります。

家計消費はリーマンショックを上回る落ち込みかた

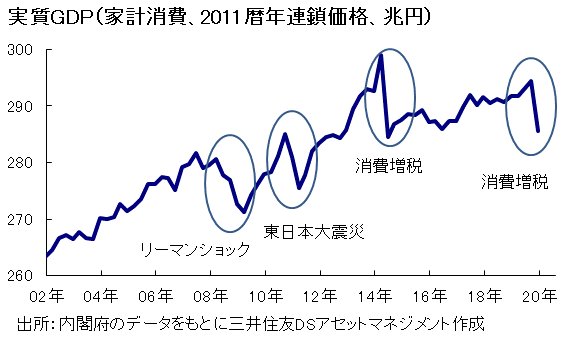

上述のGDP四半期速報によりますと、実質GDPは年率ベースで前期比マイナス6.3%と猛烈な下落になっています。

これは2011年1~3月における東日本大震災の直後の四半期GDP年率で、マイナス3.5%の1.8倍の大きさの落ち込み方になっていました。

内閣府では消費増税以外にも台風や暖冬などをその理由に挙げていますが、実際のところは消費増税が決定的な要因になっていることはどうやら間違いがないようです。

GDP自体は2014年の増税時の落ち込みの方が大きく見えますが、実際には今回の落ち込みのほうがはるかに消費関連では大きなインパクトを市場にもたらしています。

これを明確に示す根拠となっているのが家計消費の落ち込みで、今回のデータから家計消費だけ取り出しますとなんと年率換算では前期比マイナス11.5%という大きな下落を記録しています。

これはリーマンショック直後の四半期速報における家計消費の落ち込みがマイナス6%ですから、実に2倍近い落ち込みで世帯の家計が消費増税以降全くお金を使わなくなっていることが見えてくる事態です。

株価はどこ吹く風で大きく下げないがリセッションで上昇はありえない

足もとの日本株は新型肺炎の影響で多少の下押しはしていますが、大きな下落にはなっておらず今回の実質GDPの大幅な落ち込みに対する反応も限定的です。

しかしここから企業決算にこの状況が重く乗りかかることは間違いなさそうで、新型肺炎という外的要因の追い打ちもあって1~3月の四半期GDPはさらに落ち込むことが予想されるだけに、かなり心配な状況になってきていることがわかります。

過去にも不景気の株高という状態が示現したことはありますが、今回の消費の落ち込みは尋常ではなく実質賃金がこの間に全く上昇していないだけに、1998年にデフレに突入したときのような大きな相場の下落も想定しておくべきところにさしかかっているようです。

ちなみに1998年増税を断行してその後の参議院選挙で大敗し辞任した橋本内閣後の小渕内閣では、景気の大幅な落ち込みを回復させるために40兆円にもおよぶ真水の経済対策、財政出動を行っていますが、同年の株価は結局4割下落するに至っています。

直近の状況でいえば、2万4000円の日経平均が1万7000円レベルに下落するほどの下押し圧力ですからこれが今年の相場でも現実のものになった場合には、過去7年間にわたって日銀がETF買いで下駄をはかせてきた相場が一気に逆戻りすることとなり、非常に危惧される時間帯に入ってきています。

安倍首相は衆議院予算委員会の集中審議の中において、消費税率の引き上げに伴う一定程度の反動減に加え、台風や暖冬などの影響を受けたことからマイナスに転じました。

現時点では駆け込み需要と反動減は前回の引き上げ時ほどではなかったとみているとし、良好な雇用と所得の環境に加え、経済対策の効果が発現していくことを踏まえれば、わが国の経済は基調としては今後とも内需主導の緩やかな回復が継続していくものと考えていると述べていますが、素人目に見ても足元の本邦経済が緩やかに回復していうるなどとは見えず、新型肺炎の影響がさらに拡大すれば年間を通じてのGDPのマイナスといった不測の事態に陥ることを考えておく必要がでてきています。

日本株が下がれば当然ドル円にも下押し圧力がかかるのは当然の成り行きで、100円台をめざずのはそう遠い話ではなくなりつつあるようです。

それにしても相場に登場するリスクを全く加味することなく上昇だけを目指そうとする株式相場はもはや違和感たっぷりで、ファンダメンタルズが全く相場に機能していないのは実に不思議な状況といえます。

どこかでいきなり相場が正気に戻ることもあり得る話ですから、ここから春に向けては注意深いトレードが求められることになりそうです。