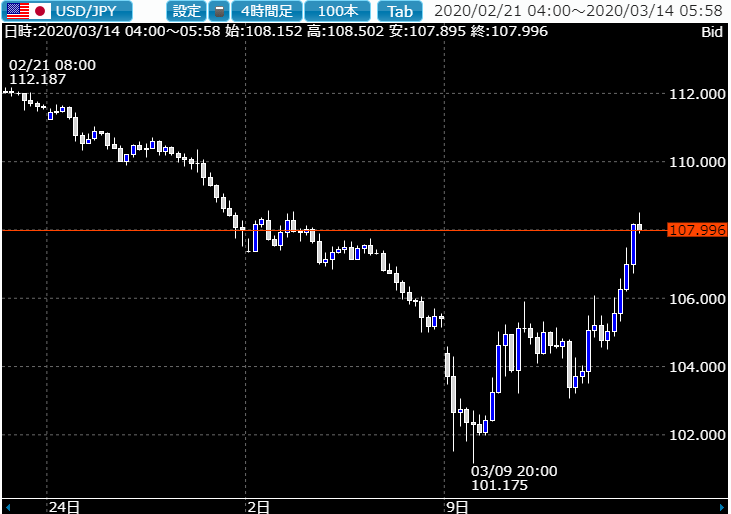

11日からの3月第二週、東京タイムの朝からドル円は大きく下落する動きを示現することとなりました。

早朝窓開けからスタートした相場は、東京タイムの午前11時前に一旦フラッシュクラッシュのような形で101円台に突っ込むこととなりました。

その後、Londonタイムでも下値を試す形となり米株市場の下落に連想し、かつ米10年債利回りの猛烈な低下に相関するように下値を試すこととなってしまいました。

しかし100円を下抜けるかと心配された相場は一旦101.175円レベルでとまり、週後半に向けては株価が下落してもドル円は連動して下がらない動きになり、市場参加者の戻り売りを上抜けるショートカバーを示現して週の取引を終えるという意外な展開となりました。

2月20日に112円を超えて、4年近く続いた三角持ち合いを上抜けたのはまったく余分なだましの動きとなったわけですが、今度はその三角持ち合いを下抜けてもさらには大きく走らないというなかなか市場参加者泣かせの動きを続けています。

新型ウイルス起因の相場の大幅下落は、この一週間でなんら改善しているわけではありません。

基本的にはさらに下値を模索する時間が続くものと思われますが、これだけ大きな暴落相場の後は意外なほど値が戻ることもあり、週明けからの相場は慎重さを求められることになりそうです。

リスクオフのドル円は引き続き円買いの流れ

2月に一旦はリスクオフになっても円が売られる動きになったことから、すでに日本売りの動きがではじめたのかという観測も高まりましたが、結局3月の新型コロナウイルス起因のリスクオフ相場は既存の流れの通り円高方向に強く下落する流れとなりました。

ただし週後半、米株がセリングクライマックスをつけたあたりからはドル円は米株の暴落には追随しない別の動きになり、相場に大きな変化が訪れることになります。

ドル需要から大きく値を戻したドル円

12日のNYタイムはとにかく1日に複数回米株市場にサーキットブレーカーが発令され、相場が何度も一旦停止するといったきわめて特異な状況となりました。

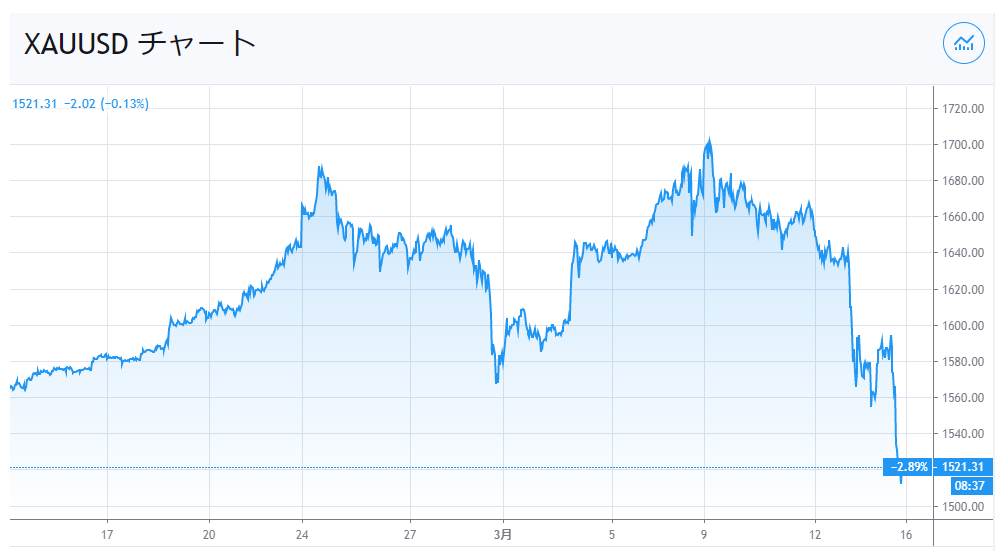

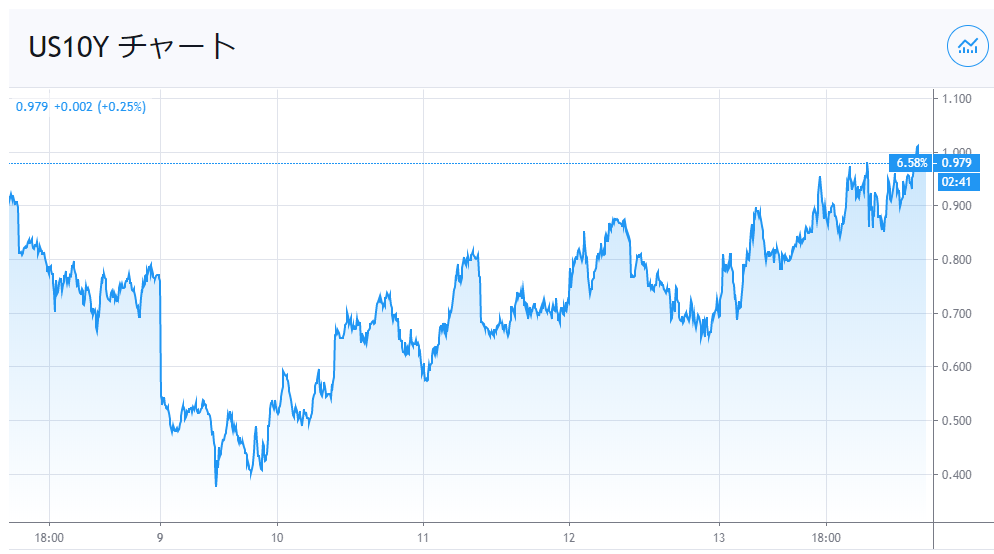

この時間帯、それまで大きく上昇してきたドルベースの金が売られるようになり、さらに米10年債の金利も上昇に転じることなって、市場では流動性を確保するために含み益のある商品を売ってはドルのキャッシュを調達するといった動きが顕在化することになります。

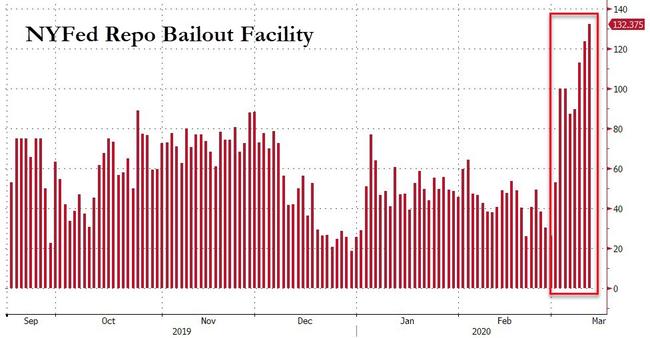

この週のNY連銀は短期のレポ市場に日本円にして、160兆円近い資金を投入して流動化をはかりましたが、それでも市場は安定することはなく、いかに多くの市場参加者がドルを買い求めることになったのかが判るような相場展開となりました。

過去を振り返りますと、98年の国内における山一證券の破綻の時も農林中金が短期市場に資金を出さなかったことに起因して破綻が決定してしまったこともありましたし、リーマンショックの直後も米国の短期レポ市場には資金が枯渇して流動性パニックが引きおこされてしまったことは記憶に新しいところです。

現状の金融市場も多くのファンドは、レバレッジをかけて市場に買い向かっていることから、相場が下落すると強烈な金額の追証を求められていることが容易に予想され、投機筋がキャッシュをもとめて手持ちの商品を投げていることが窺われる状況となっています。

ドルインデックスでみますと11日あたりがとにかく底になっていますが、週の後半に向けてどんどん上昇しており、広範な通貨に対してドルが買われまくっていることがよくわかります。

国内の多くの個人投資家は、こうした暴落時になぜドル円が上昇するのかかなり理解に苦しんだようですが、結局のところここ一番の有事の時にはドル円もドル買いになるということをまざまざと見せつける結果となってしまいました。

ショートの溜まり過ぎも値を戻す材料に

ドル円に関しては相場が明らかにリスクオフ、かつ円高方向に動くことをほとんどの市場参加者が認識したことから相場が値を戻したときにはほとんどのトレーダーが戻り売りでエントリーすることとなり、逆に相場は売っても下がらないという状況に陥ってしまいました。

逆に大きなショートカバーでることとなり、結果的に13日のNYタイムはまさかの108.200円レベルにまで値を戻すという展開で多くのショーターが踏みあげられて損切を余儀なくされるという展開になりました。

こうしたのも暴落相場のあとにはよくあるもので、やはり市場参加者のポジションの傾きをしっかり把握しないと利益が得られないという難しい状況も示現しています。

ただしここからは引き続き下落に万全の注意を

週明けからの相場ですが、市場参加者のポジションの傾き次第とドルに対する根強い現金獲得需要が続いた場合ドル円は110円レベルまでまさかの上昇する可能性がありそうです。

ただ、20%以上の下落が明確になり完全に弱気相場入りした米株の場合には一旦弱気から底値がつくまでには平均すると、80日以上の期間が必要になることが過去のデータからも判っており、先週までの相場で一旦下落がクライマックスになってここから上昇軌道に乗ると考えるのは無理がありそうです。

とくに新型ウイルスの感染に関しては、金融政策から市場が楽観視してもなんら状況は改善されているわけではありませんから、ファンダメンタルズ的にもテクニカル的にもさらに下落リスクは大きく残ることが予想され、十分な警戒が必要になりそうです。

下落相場はまだまだ始まったばかりであり、しかもその下げのスピードは過去の1987年のブラックマンデーや2008年のリーマンショック後の動きに比べてかなり早いものになっています。

これはAIやアルゴリズムの増幅が影響しているものとも考えられますが、とにかく相場の動きを断定することなく柔軟にトレードしていくフットワークが求められる週になりそうです。

3月第三週は日米の金融当局の政策決定でさらなる緩和の実施が予想されますが、果たしてそうした政策に対し株式市場が好感して素直に値を戻すことになるのかどうかにも注目が集まるところです。