17日、週明けの東京市場のオープンに合わせるかのようにFRBはFOMCの開催を待たずにさらなる緊急利下げを実施し、いち早くゼロ金利と総額75兆円規模のQE4の実施を発表しています。

NYダウの先物はこの段階からサーキットブレーカーが発動される始末で、中央銀銀行の従来からの量的緩和が相場の下落にはまったく効果がない結果となってしまいました。

この日は日銀も臨時の政策決定会合を開催し、上場投資信託・ETFの買い入れ目標について年6兆円から12兆円増額、J-REITの購入目標を900億円から1800億円に倍増を発表しています。

さらにCP・社債等の追加購入枠を合計2兆円設けることも発表しましたが、こちらへの市場の反応も冷ややかで結局日経平均は400円以上の下落をして後場を終了する形となり、18日の東証はさらに下げから始まるという危険な状況が継続中です。

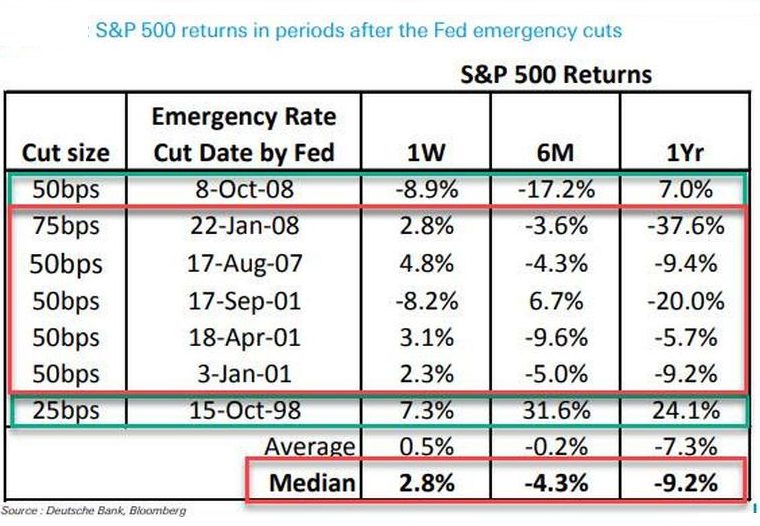

98年からの過去7回のFRB緊急利下げが功を奏したのは1回だけ

FRBは98年から既に今回を含めて8回の緊急利下げを実施しており、その中でも2回継続してゼロ金利まで利下げを行ったのはこの22年余りの歴史の中でも異例となっています。

98年だけは利下げ後、ITバブルが到来したことから株価は戻しましたが、それ以外は緊急利下げの効果はほとんどないままに利下げ実施から半年後にはさらに大きな株式市場の下げを示現するという実に判りやすい実績を残してしまっています。

今回の緊急利下げもそれに準ずる動きになることが極めて危惧されるところです。

これを見ますと、今回の3月二回の利下げは過去最大の下げ幅となっているわけですが、現状を見る限り相場を回復させる即効性は全く見られず、非常に厳しい状況に直面していることがよくわかります。

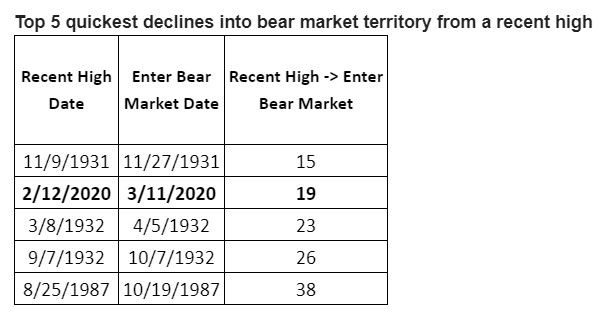

また今回の暴落のスピードは2008年に比べてもかなり速く、猛烈な勢いを持った動きとなっていることは大きな特徴です。

AIやアルゴリズムの実装が進み、下落相場がさらにこうしたコンピュータ取引で以前よりも増幅する形で相場に現れるようになっている点も気になるところです。

過去の相場の暴落スピードと比較すると、最高値から弱気相場に至るまでの時間は今年3月、世界恐慌後の暴落以降はもっとも速いスピードになっている点が気がかりです。

過去の事例から見ても株が底値をつけるまでにはまだ時間がかかる

こういう相場状況になりますと一体どこでセリングクライマックスが来るのか、或いは既に来ているのかといったことが気になるものですが、以下のデータをみますと弱気相場入りしてからS&P500、ダウともに平均でも4か月以上の時間がかかっているのが過去の状況ですから、いきなり下落の底が来ていると理解するには無理がありそうです。

ここから4か月と見た場合、夏まで下落が継続することも覚悟しておかなくてはなりません。

借金で買い向かっている相場では暴落の度に追証のドル資金を集める展開に

米株市場はFRBがとにかく緩和を継続することで、少なくとも今年の6月頃までは上昇を続けると考えた投機筋が目いっぱいに借金(レバレッジをかけるなど)して相場に買いだけで向き合ってきただけに、いきなり相場が崩れだすことによって殆どの投機筋が追証分の費用の支払いに追われる形となっており、資金流動性を確保するために売れるものは何でも売ってドル買いに集中するという極めて特殊な相場状況が展開されています。

AIは下落段階では買い向かうこともあるようですが、相場が下がれば流動性パニックが毎回起こることとなり、その都度ドルを求める動きが加速するという繰り返しが続いています。

ドルベースの金価格が下落したり米債金利が上昇に転じたのはまさにこうした背景が大きく影響していると言えますが、この最悪の展開が一定の終焉を迎えないかぎり底値はまだつけていないとみた方がよさそうです。

中央銀行バブルは既存の中銀の人工値付け手法では維持できない

米国のFRBも日本の日銀も、リーマンショック以降直接相場に介入することで人工的な値付け相場を延々と続けてその価格の上昇を維持してきたわけですが、その結果企業の収益実態とは完全に乖離した高値の株価を示現させることになっていしまい、今回のような実態経済に多大な損害を与えるパンデミック状況では同じ手法で相場を支えることがまったくできなくなっていることを強く実感させられます。

主要国の中央銀行が協調して、ドル資金を市場に供給するという動きは確かに市場の流動性確保には一役を買うであろうことは容易に想像できますが、流動性の確保では株価を回復させることはまったくできないことを市場に詳らかにしてしまった感は否めません。

こうなると実態経済がパンデミックを克服して、本当に回復軌道に乗るまでは似たような相場の状態が延々と続くリスクは高まりそうで、迂闊な判断で値ごろ感から買い向かうのは控えるべき時間帯が続きそうです。

ただその中で為替のドル円は実際に相場で強い需要があることから、一方的に100円以下へと下落することはなんとか回避されそうな気配で、こちらは相場のポジションの傾きを注視しながら売買する必要を強く感じさせられます。