米国を中心にして株式市場はいよいよ最悪の展開になりつつあります。

ここからどこまで下落するのかまたマージンコールの発生が月末で止まるのか、さらに先まで進むのかが非常に注目される状況になりつつあります。

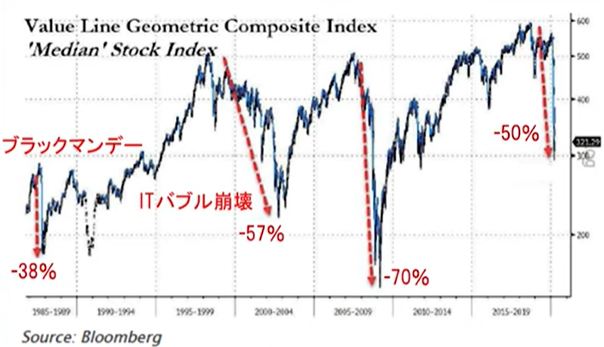

現状の米株の下げ幅はまだ完結していないことから、リーマンショックを超えるところまでには至っていません。

しかし金額的にはかなり大きなマージンコールを受けているファンドなどの投資家が多いはずで、月末に向けてこうした追証を求められている人の資金繰りからのドルキャッシュを求める動きがさらに強まることになるのかどうかに大きな注目が集まるところです。

毎日相場を眺めていますと、米株も一旦はセリングクライマックスで底値をつけたようには見えますが、金融危機であればこれで戻りを試すということもありますが、ウイルス感染の進展具合次第でさらに相場が下落することも十分に考えられるだけに迂闊な楽観視は禁物の状況になってきています。

為替市場では異常とも思えるほどドル買いが進んでいます。

G7の中央銀行は協調して市場に大量のドルを供給することで流動性を確保しようとしていますので、果たして為替市場でのドル調達がこれまでのように継続するのかにも大きな関心が集りそうな状況です。

次の暴落につながる引き金は社債市場の格下げラッシュか

とりあえず株式市場に関しては売れるものは売るという一定の下落がピークを迎えたようにみえますが、ここから問題になるのはその投げ売りには混じらなかった社債の市場の問題で、すでに資金がかなり逃げ始めている中にあって多くの社債、レバレッジドローン、CLOの債券格付けが一斉に下落するリスクが高まりつつあるようです。

ご存知のとおり金融機関やファンドが保有できる投資適格債はBBBのグレードがぎりぎりで、多くのジャンク債、CLOが実はこのレベルに踏みとどまっているのが現状です。

しかし多くの社債系の債券の格付けが一斉に下げられた場合、自動的に金融機関やファンドは手放さざるをえなくなることから、この売りが加速するだけでも悲惨な状況に陥ることが容易に予想されます。

そもそもレバレッジドローンやCLO、ハイイールドボンドなどの取引はいわゆるシャドーバンキングと呼ばれるものでリスクは非常に高いものとされています。

また株式や国債などとは全く異なりそもそもたいした流動性のない市場ですから、一斉に売りがかさんだ場合には完全な流動性パニックが起こり、まともに価格のつかない投げ売り状態から信用収縮が一気にほかの金融市場にも波及しかねない状況に陥ることもありそうで、月末から4月にかけてはこの領域での相場異変に注意が必要になりそうです。

CLO市場の崩壊、デフォルトは国内金融機関にとっても致命的問題

このコラムでは早い段階から米国のCLO市場で本邦の金融機関が格付けが高いもの限定といいながら、かなりの金額のCLOを保有し続けていることをお伝えしてきました。

農林中金が7.9兆円、三菱UFJフィナンシャルグループが2.5兆円弱、ゆうちょ銀行が1.5兆円強ということで、全体として日本円で70兆円あまりの米国のCLO市場でその他の地銀なども合わせれば、15%から下手をすれば20%近い保有を維持している状況にあるようです。

確かにAAAもしくはAA債であれば金融機関が保有できる投資適格債であることは間違いありませんが、そもそもレバレッジドローンをばらして再組成して無理やり作り出した高格付け商品であるだけに、レバレッジドローン自体の格下げが進めば一気に投資不適格に陥る可能性は高く、仮に格付けがBBB級を下回るようなになれば物理的に売却を余儀なくされることになり、社債市場は深刻な事態に陥る危険性が高まっています。

すでに3月第1週、新型コロナ問題で株価が大きく下げ始めた途端に日本円にして1.3兆円もの資金がCLOから逃げ出していますから、ほぼ1か月近く経過した状況では相当な資金の流出が顕在化しているはずで、信用収縮も想定をはるかに超えるものになるリスクが高まりつつあります。

国内外の金融機関もこの社債市場にどれだけの異変が起きるのかについては気にしているようですが、株式市場のようにオープンではないことから、いきなり想定を上回るような激しい相場変動には注意する必要がありそうです。

相場の大暴落はまだまだ終わっていないことが見えてきます。

月末にかけても引き続き警戒は必要な時間になりそうです。