既に何度も取り上げてきたCLOのリスク問題ですが、新型コロナ起因での企業の損失予測拡大から一部の格付け会社が米国CLOの格下げをはじめており、CLOのリスクは極度に高まりを見せてます。

4月17日にムーディーズが発表した内容によりますと、米国におけるローン担保証券、通称CLOの全発行数の19%に当たる220億ドル、日本円にして2兆3700億円分ついて格下げの可能性が示唆されています。

今のところ格下げを示唆しているのはこのムーディーズだけですが、比較的横並び感の強い格付け業界だけに他社も揃って格下げをすすめれば、それなりの価格下落も浸透するはすでリスクはまぬかれない状況です。

新型コロナの感染拡大による財務状況悪化が格下げの明確な理由

今回のムーディーズのCLOに関する格下げ意向の理由は明快で、新型コロナの感染拡大によりCLOで支えられた企業の財務体質が大きく悪化することが示唆されています。

これまでにもCLOのリスクというのは常に市場で語られてきたのですが、今回新型コロナでそれが一気に現実のものになってきていることがわかります。

ムーディーズが公表している資料によれば、レバレッジドローンを担保資産として証券化された358件のCLOについて、リスクやリターンが異なる計859件の債券を格下げの方向で見直すことにしているようです。

裏付けとなる担保資産は記録的なペースで格下げされるとのことで、見直し対象のCLO債券の40%余りが投資適格級で「A」が13、「Baa」の水準が355、残りが「CCC」までの投機的水準となる模様です。

FRBの買い支えで価格は持ち直す状況に

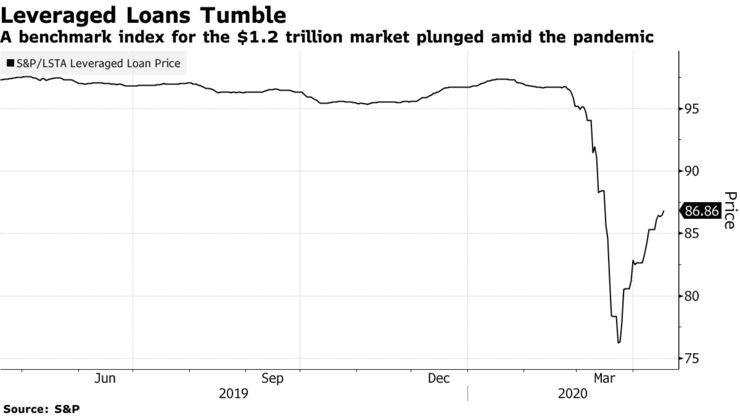

通常であればこれだけの格下げが行われれば、市場全体に売りがでて流動性パニックの状況を引き起こしかねないレバレッジドローン市場ですが、3月に大きく下落してからはFRBの買い付け意向の発表が大きな支えになり相場は幾分持ち直す状況になっています。

米国議会で3月末に2兆ドルの大型経済対策が成立したことを受けて、FRBは大企業などの事業会社に直接資金を供給するとともに、中朝企業向けには外部委託を行いながらも社債やジャンク債の購入に踏み切ることを発表しています。

これが大きな支えとなりCLO市場は大きく崩れることはない形になっています。

全体として日本円にして70兆円近い市場規模を誇るこの市場はそもそも流動性が低く、大量に保有する本邦の金融機関が一斉に売りにまわっただけで、流動性が枯渇して暴落しかねないというかなりクリティカルな市場であるだけに、FRBがどこまで支えることができるか次第の状況になっておりここからの動向が非常に注目されます。

金融システムを安定させるためとはいうものの、FRBが事業会社に資金を供給するというのは極めて異例ですし、コマーシャルペーパーの買い入れも2008年に一時的に行ってはいるものの、今回のように損失リスクの発生が考えられる社債やジャンク債レベルのものの買い支えを実行するのは初めてのケースであります。

見方によっては100年に1度の危機とはいえ、完全にモラルハザードを起こしているように見える点は極めて気になるところです。

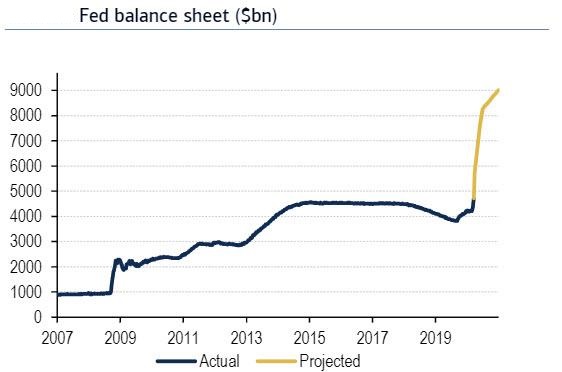

FRBのバランスシートは今年に入ってからうなぎ登りに膨らみ始めていますが、日本の日銀同様のやり方を導入して本当に市場を制御できるのかどうかは、まだ結果を見ないことには判らないというのが正直なところではないでしょうか。

今回の新型コロナウイルスの経済への影響はその位深刻なものと言ってしまえばそれまでですが、果たして資本主義の金融市場がこうしたやり方でここからしっかり維持できるのかどうかが大きく注目されるところとなりそうです。