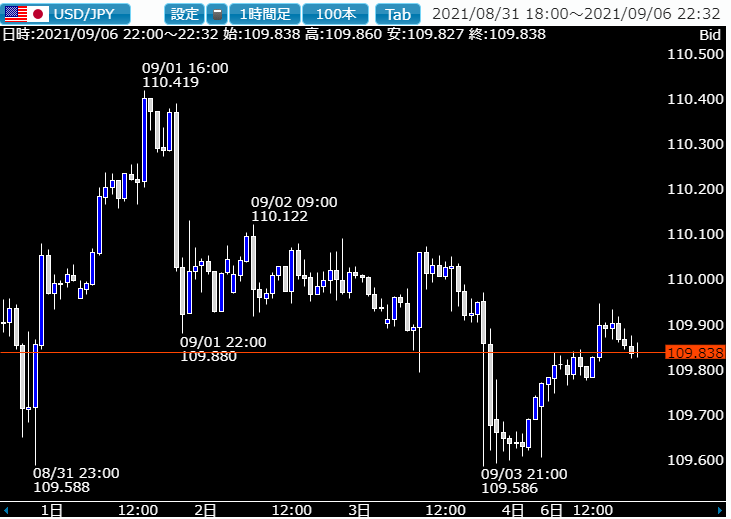

9月3日のお昼前に菅首相が総裁選に出馬しないという報道が流れた途端、ドル円はリスクオフでドル安円高になりましたが、下落幅はたった20銭程度で下値で押し目を待っていた向きに買い上げられる形で

大きなオプションのあった110円付近まで戻される展開となりました。

この日は米国雇用統計の発表もあり、様々な思惑でそのような動きになったのかもしれませんが、この段階で最も驚いたのは日経平均CFD、先物ともに安倍前首相の辞任報道直後からの下落とは反対に相場が下げず後場に入ってからは600円近く暴騰する動きとなったことです。

さらにこの動きは週明け6日の東証の日経平均指数を持ち上げ、すでにこの日の時点で先物は3万円を超えるという暴騰展開に入っています。

経済実態や次期政権の不透明感などを考えればこの段階で買い上げが起きることはかなり違和感がありますが、6月から停滞し空売り比率が延々40%を超えていた日経平均に久々に海外からの買いが入り、ショートの買戻しから相場が大きく上がってきていることが確認されています。

日本株の専門家の中では、3か月以上も止まっていた相場が動き始めたので上昇に大きな理由はなく、3月の高値レベルまでは値を戻すことになるという見方が強まっており、実際に相場はすぐにでもこうなるでしょう。

ただ、ここからさらに相場が上昇し足もとの材料だけで新高値を狙いに行くことになるのかはまだ分からず、ついていくだけで良いのかどうか迷う個人投資家が多くなってきていると思われます。

結局海外投機筋の仕掛け売買が発端の上昇か

秋口というのは年末にかけては投機筋にとっても稼ぐ最大の山場なので、上限精一杯に近づきつつある相場よりも上昇余地のある日経平均にあえて資金を投入することで、2012年末の第二次安倍政権誕生時期の相場大幅上昇を狙っている可能性があります。

この先のスケジュールでいけば9月末には自民党の新総裁が決定し11月には総選挙となるので、その全てが終了するまでは期待相場で上昇を維持させる可能性もあり、日柄を見ながらどこまで上昇するのかを見極めていく相場が続くと思われます。

2020年3月に新型コロナ起因で相場暴落後は大きな理由なく6500円近い上昇になったこともあり、11月までに3万4000円超といった水準まで上昇することも考えられますが、これまで売りに廻ってきた海外の投資家勢がここで一気に買いを積み上げてくることになるのかどうかが一つの先行き見極めポイントになりそうです。

また空売り比率も過去の上昇局面では常に30%台を維持していることがここからの相場上昇の大きな見極めポイントになりそうです。

米株相場はすでに大きな調整局面を迎えずに7か月連続でS&P500が上昇を続けており、この秋口に調整するとなれば日経平均、TOPIXだけが米株を無視して上昇するとは考えにくく、ここからの日本株相場の先行きは疑心暗鬼を伴いながら進んでいくことが考えられます。

為替にはまったく影響がでないのかも大きな注目ポイント

9月3日、6日に日経平均とTOPIXが大幅上昇したもののドル円はこの動きには動じず、2013年の第二次安倍政権スタート時に日本株が買われて連動する形でドル円のヘッジ買いが大量に出た時と、足もとの状況はかなり異なるものになっています。

仕掛けている海外投機筋も日経平均の上昇がかなり長期的なトレンドになり、それに合わせて為替もヘッジの買いを入れておく必要があるとまでは考えていないことが分かります。

金融市場全体で見ると日本の政局でリーダーが変わる話は、昔からあった首相が1年で変わる状態が戻ってきただけといった相当厳しい指摘をする海外メディアもあり、総選挙を含めて海外投資家が一斉に日本の金融市場に注目しはじめているとはあまり言えないのが現実です。

となると投機筋が一気に持ち上げた相場もどこかで反対売買になり比較的短い時間帯で反転下落することも一応は視野に入れておきましょう。

現状ではいきなりショートで相場に臨む時期ではありませんが、上昇に着いて行くのであれば日柄からその限界を想定しておくことも必要です。

為替が連動しない日経平均の上昇というのは3か月続くか分からず、長期的なトレンドにはなっていない点も十分に意識しておきましょう。