市場が注目した9月のFOMCにおいて市場の予想通り、フェデラル ファンド(FF)金利の誘導目標レンジを0-0.25%で据え置くことを決定しましたが、長く続けてきた債券購入プログラムのテーパリング、日本語で段階的縮小に関しては、足もとの経済状況が続く限り早ければ本年11月のFOMCで決定する可能性をパウエル議長が示唆したことから、ドルは買われる動きになっています。

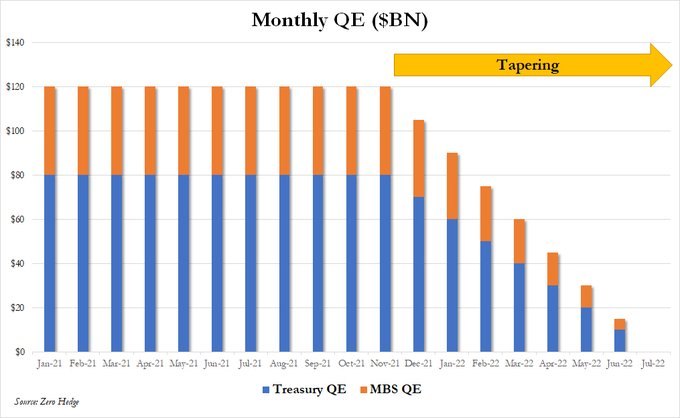

パウエル発言が現実のものになった場合には今年12月からテーパリングがスタートし来年7月には完了する見込みとなり、これが現実のものになるのかどうかが注目されています。

FRBは労働需要は非常に大きく新型コロナウイルスを巡る懸念が引き続き雇用の伸びの重しとなっているが、時間と共に軽減されると予測していることから今後も高い成長率が期待できると見ており、テーパリングもそれに合わせて前倒しでの実施となることを視野に入れていることがわかります。

ただインフレが上昇し数カ月高止まりした後、鈍化する公算が大きいという見方を変えておらず、長期的にはインフレ率が低下すると考えているようです。

今回のパウエル議長の記者との質疑応答の内容は8月のジャクソンホール公演での内容をほぼトレースしたものであり、若干トーンとしてはタカ派的な雰囲気が感じられました。

この結果を受けてドル円は上昇こそしましたが110円を上抜けるほどの勢いはなく、ここから果たしてどこまで上昇するのか、逆にテーパリングを織り込む形となってこれ以上上がらずに月末を迎えることになるのかに関心が集まっています。

利上げについては意見が二分

利上げに関しては2023年ではなく2022年中に実施すべきという委員もいて、意見は今のところ二分されているようです。

ただし2022年に中間選挙を控えるバイデン政権にとってはこのタイミングに株価を下げる利上げの実施には否定的な考え方をもっており、すんなり利上げが実現するかどうかはまだ相当不透明な状況です。

またパウエル議長が続投せず新たな議長が2022年2月以降任命されることになればまた考え方は大きく変わる可能性もあり、これからのことはまだまだはっきりしません。

先日明らかになったカプラン、ローゼングレンといった地区連銀の総裁が莫大な利益を株売買であげていた問題についてはパウエル議長が知らないところで行われたもので、プラスになる話ではないと質疑応答で答えていますが、パウエル議長の責任を問う声もかなり高く、特に民主党左派の議員からは総スカンに陥っている点が非常に気になるところです。

見方によっては今回のFRBのタカ派的スタンスは任期終了に向けての最後の御奉公とも捉えることができ、恐らく10月あたりには誰が任命されるかはっきりしてくるでしょう。

ブレーナードが正式に議長に内定した場合の利上げ予測はより政権との親和性が高くなりそうで、2022年に利上げする話は完全に無くなることも考えておく必要があります。

相場は新たなテーマ探しか

テーパリングが現実的に実施となりそうな気配が強まったことで市場はこの材料を完全に織り込む展開となり、FRBのテーパリングの問題だけが相場のテーマとなってきた時間も終わりを迎えることになるでしょう。

さらに相場が次のテーマとして何をクローズアップしていくことになるのかも大きな注目点になりそうです。

アルゴリズムやAIが市場を席捲するようになってから人が考える市場のテーマと実際に相場が動くテーマに差が出始めています。

こうした状況には度々違和感を感じますが、相場がそう動く以上嫌でも付いていかざるを得ないというが現実です。