日本が国民の休日だった20日、ロンドンタイム以降急に中国恒大集団のデフォルト問題が市場で大きく取り上げられ、株は売られて為替はリスクオフで円が急激に買われるといった相場展開となりました。

ただごく一部の人民元建ての債券の利息が支払われた事に加え中国当局がドル建て債券について利息を払うように指示したなどという報道が流れたことから、市場は一気にリスク感を払拭する流れに変わり、週後半は大きく買戻しが出て上昇する相場になりました。

これは買い上げるというよりはショートの買戻しが一斉に出たことが大きな要因に見えますが、この問題の詳細を探るとこれで一件落着とは言えず、相場に楽観的な雰囲気が醸成されていおり相当な違和感を感じます。

買戻しが収まった相場が下落に向かうことになるのか市場の注目が集まります。

習近平がしかけた自作自演的破綻の画策

この恒大集団のデフォルト問題は昨年あたりから中国当局が不動産バブル退治で不動産会社への金融機関の融資を制限したことで発生しているもので、個別企業の経営不振というよりは習近平が自ら仕掛けたある種の自作自演であることは間違いありません。

これまで江沢民の一派が急激に資本主義化した中国経済で大きな富を得ることと反対のことをやろうとしているのが最近の習近平のやり口なので、こうした厳しい状況に中国不動産業界が陥るであろうことは当初から予期していたはずです。

米国の破産法に基づくような理路整然とした債務整理は行われず、ここから当局が差し押さえに入り一部の米ドル建て債券を購入した海外投資家に優先的な支払いを行い、中国内の140万人とも言われる個人投資家には余っている不動産で代物弁済をするのではという見方も強くなっています。

しかし中国政府が一銭も救済金を支払わないこうした債務整理が本当にうまくいくかはわからず、中国国内よりも中央銀行バブルの状況が激しい米国や日本の市場のほうがより大きな影響を被る可能性を指摘する声も多くなってきています。

利払いができなくても即デフォルトにならず30日ほどの猶予が与えられているのもかなり不思議な仕組みとなっていおり、あまり理解できないというのが正直なところです。

債務の利払いは延々と続く

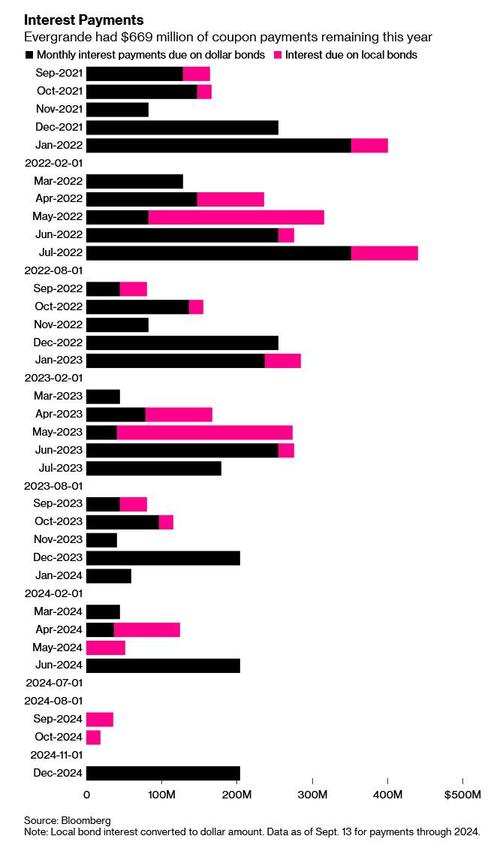

23日に中国人民元建ての債券の利払いが実施されたことから市場では妙なリスク回避感が醸成されましたが、ドル建ての債券については相変わらず利払いはされておらず、報道だけが独り歩きしているものの中国恒大からも当局からもオフィシャルな声明やコメントは出されていません。

ブルームバーグのとりまとめでは33兆円にも及ぶ資金の利払いは今後も延々と進む予定で、昨日今日の利払いの一部が支払われたところでこの先の利払いが行われる保証は全くありません。

相場は妙に楽観的ですが、ここから再度問題が露見して株価などが激しい下落に見舞われるリスクを考える必要がありそうです。

さらに不安を掻き立てられるのがこの会社の理財商品で、実はこれらは簿外債務になっており正確にはどれだけの負債があるのかよく分からないという見方も強まっています。

一説には日本円にして約10兆円以上の簿外債務に対しても金利の支払いが滞っているとされており、デフォルト懸念は相当深刻であることが改めて理解できます。

中国の不動産市場規模は想像するよりはるかに大きい状況に

中国の不動産市場はすでに日本円にして6600兆円という極めて莫大なもので、その1割がおかしくなっただけでも90年代の日本の不動産バブル崩壊の損失100兆円の6倍以上の規模になるとされており、ここから不動産バブル崩壊の連鎖が競合他社にも広がればさらに厳しい状況になることは覚悟しておかなくてはなりません。

これまでこうした中国のバブル崩壊はほぼ自国内だけで完結してきただけに西側諸国には関係ないという見方も強いですが、2008年のリーマンショック以降軒並み主要国が緩和に乗り出したことで金利のつく債券が非常に限られるようになっており、イールドハンティングから中国不動産企業のドル建て債券に手を出す投資家がかなり増えているのも事実です。

中国恒大集団の債券はGPIF90億円と金額は少ないものの保有しており、デフォルトが確定すれば想定外の企業が損失を食らう可能性が高まることになります。

AIやアルゴリズムが相場の中心を担う最近の金融市場ではリスクが顕在化してもすぐにはそれを織り込みに行かないことが多く、大問題になる瞬間に相場が大きく下落するといった状況がここのところ非常に多くなっています。

人が裁量取引で感じるリスクはそれよりも遥かに早いですが、AIやアルゴはそうしたリスク感応度が低く、いきなり大暴落に直面する可能性を意識しておかなくてはなりません。