9月13日日本時間の午後9時半、市場が異常に注目した米国の8月CPIが発表となりました。

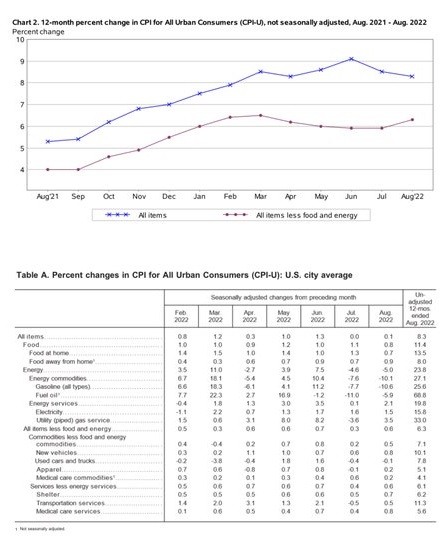

結果はCPIが前年同月比+8.3%(前月:同+8.5%)で事前予想8.1%を上回る結果となった上に、コアCPIは前年同月比+6.3%(前月:同+5.9%)と事前予想の+6.0%を上回る結果であったことから米株は広く売られ、米債金利は大幅上昇、ドルはほとんどの通貨に対して大幅上昇することとなりました。

これは完全に予想外の展開で、ほとんどの市場参加者がインフレの低下を期待していたことから、特にその影響が強まるものとなってしまいました。

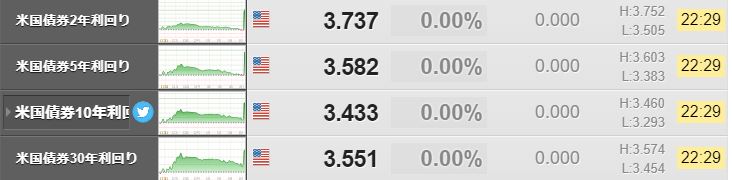

特に米債金利は軒並み上昇しており、欧州の金利とも明確な差がではじめています。

前日まで比較的に楽観的な先行きの見通しを示して上昇していた米株相場は三指数とも大幅下落で、まだ米国のインフレが全く終わっていない事を改めて確認するような相場になっています。

もともとインフレは月次の指標で上昇した下落したということから判断するようなものではないので、単月の指標に異常に注目が集まること自体かなり間違った期待の仕方であると言わざるを得ませんが、アルゴリズムを含めて間違った読みが相場の中心となってしまったことから、今回のようなズレで相場はかなり動揺することになってしまいました。

すでに9月FOMCでは100bpの利上げ期待すら登場する状況

発表を受けた直後からCMEのFedWatchも予想金利の確率がどんどん上がりはじめ、75ベーシスポイントの利上げは82%、さらに100ベーシスポイントの利上げ確率すら18%に跳ね上がりつつあります。

9月のFOMCもその結果を巡って相場は相当荒れそうで、週明けに向けてまた緊張感の高い市場の動きに注意していく必要がではじめています。

実際にFRBがどのように判断するかは結果を待たなくてはなりませんが、仮に1%利上げが決定された場合ドル円などは相当な円安に持ち込まれる可能性が高まり、来週の為替相場ではかなり注意した取引が求められることになりそうです。

ドル円はFOMC前に再度145円超を窺う動きに

米国CPIの発表を受けて懸案のドル円は、一旦141円台に沈み込む場面がありましたが、その後はぐんぐん値を伸ばし144.613円と2.5円以上上昇する場面も見られました。

相変わらず145円にはノックアウトオプションが潜んでいるようですが、この調子だとFOMC前に145円を再度試しにいく動きも期待できそうで、9月19日からの一週間は相当荒れそうな雰囲気になってきています。

ドル円は先週相当叩かれて大きく下落した局面があったので市場参加者もかなり慎重にトレードしているようですが、また上目線が集中することは間違いなく、荒れた相場にどう対応していくかが大きな課題になりそうです。

22日午前3時のFOMCの政策発表を超えれば同日の昼に日銀の政策決定会合を迎えますが、その段階のドル円の相場水準次第では147円超になることは十分に想定されるので、急激な円安が進むことも想定してトレードしていきたいところです。

一般的には日米の10年債金利差が常態的に3%を超え始めると、相当な金額の円キャリートレードが湧いてくると言われています。

なので、ここから米債金利が上昇を維持し始めるとドル円もそう簡単に下がらない時間が続きそうで、本邦財務省の口先介入発言だけでは相場を抑えることが出来なくなる可能性が高まります。

ただ、実際に単独でも日本の金融当局が為替介入を実施できるかと言えば、米国財務省から全く許可が出ない上に指値オペで国債を買入れすることは形を変えた円安政策の実施であることから、やはり介入実施よりも緩和政策変更のほうを優先させるべきですが、下手をするとそのままドル円も上に持っていかれて150円をつけるといったまさかの事態に追い込まれるリスクも高まりそうです。

9月後半のトレードはかなりリスクが一杯なので、しっかりストップロスをおいて自己管理しながら先に進めることを考える必要があるでしょう。