先週末、欧州の銀行株が一斉に売られる動きが示現し、とくにドイツ銀行株は一時的にせよ15%近い下げを喫したことから市場ではクレディスイスに次いでドイツ銀行の経営不安が浮上するようになっています。

ドイツのショルツ首相はドイツのショルツ首相は24日の記者会見で、ドイツ銀行は「非常に収益性の高い銀行だ。心配する必要はない」と述べ、ビジネスを根本的に近代化し再編成しているので経営は安定していることを強調しています。

ただ2008年も要人が大丈夫だと言ったそばからベアスターンズが破綻し、とうとうリーマンブラザーズまで破綻に追い込まれたため市場が疑心暗鬼になるのは当たり前で、まだまだ金融機関の破綻不安は続きそうな状況です。

スイスのケラーズッター財務相は国内インタビューに答え、先々週のUBSによるクレディスイスの買収に触れてクレディ・スイスは月曜を生き延びられなかっただろうと発言したため、メディアに破綻リスクの報道が飛び出すというのは相当危機的な状況であることを改めて示すことになっており、実際のところドイツ銀行はどうなのかが気になるところとなっています。

当面株価の下落がどこまで続くのかが大きなポイントになりそうですが、首相の発言ぐらいではその動きが止まるとは思えず、リスクの高い時間はまだまだ続くと思われます。

2018年以降ドイツ銀行の経営危機問題は何度も市場に現れている

ここ5年、6年相場でトレードされている方はご存じかと思いますが、ドイツ銀行はすでに何度も経営危機が叫ばれるようになっており、2019年5月には連日のように最安値を突き進んでいてこのままでは価格がなくなってしまうのではないかと思うほどの下落を示現しています。

2018年にはコメルツ銀行との合併の話も浮上しましたが結局上手くいかずに終わっており、今回本当に経営危機が現実のものになった場合には国が支えるしかないのが実情となっています。

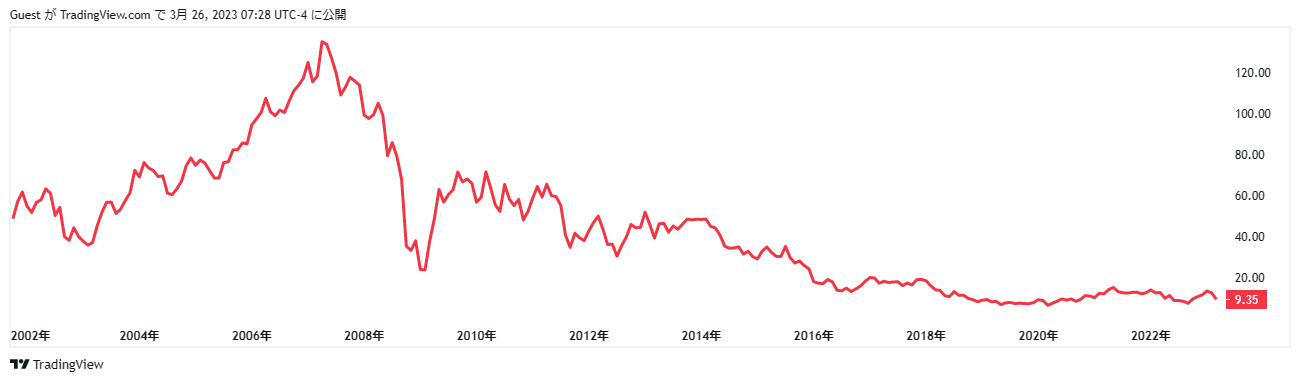

ここ20年の株価の推移をみても2019年以降決して値を戻すような状況にはなっておらず、時価総額も相当減ったまま推移していることが分かります。

ただ今回の大幅下落は社債のデフォルトに対する保証料CDSが大幅に上昇することになっており、金融業界を混乱させて利益獲得をもくろむヘッジファンドの仕業でこうした相場下落が仕組まれているといった見方もあり、事実はよく分かっていません。

投機筋の仕業なら売ったものはどこかで買戻しになるため意外と早いタイミングで相場が元に戻ることも考えられますが、さすがにそれを正確に予測するのは不可能で、引き続き相場状況を見ながらのトレードを余儀なくされることになりそうです。

巨額のデリバティブは少しは解消したのか?

ドイツ銀行の破綻問題が浮上するといつも登場するのが巨額のデリバティブの問題です。

2019年段階でも7500兆円にも及ぶデリバティブの扱があるとされてきましたが、あれから4年を経てどれだけ経営状態が改善したのかが注目されます。

デリバティブだからすぐに危ないというわけではなく、この金額がそのまま負債というわけでもありませんが、レバレッジをかけすぎたトレードは為替トレードでも同様に相当大きなリスクを負うことになるので、ひとたび価格変動が激しくなれば当然負担する金額リスクも大きくなり、ドイツ銀行がそうしたストレスに耐えて乗り越えられるのかは正直なところ誰にもわからないというのが正しい見方ではないかと思われます。

サブプライムローン破綻の時のような業界波及はないが連鎖破たんの可能性は残る

ドイツ銀行が破綻に追い込まれる場合その規模がどの位になるのかが気になるところですが、サブプライムローンのように業界全体に波及することはないとしても関連の金融機関が大きな影響を受ける可能性は相当高く、現実には大きくなりすぎて潰すことはできないという見方をする向きも増えています。

ただドイツが一国だけの力で本当に支えられるのかという問題も常について回っており、EUが全体で支えることになるのかにも大きな関心が集まるところです。

この件はここからどのように展開するのか全く読めない状況ですが、悪い話がヘッドラインに登場するたびにアルゴリズムが過剰に反応して相場はリスクオフに動くことが考えられるだけに不意の円高が示現するリスクも高そうで、ここからは欧州時間を中心にして報道のヘッドラインリスクにも気を配る必要がありそうです。

過去のドイツ銀行リスクの話が顕在化したときには2日や3日ぐらいではその不安が解消しなかったため、当面続くことも覚悟しておく必要がありそうです。

市場のテーマは中央銀行の利上げ問題から完全に金融機関の破綻リスクのほうにシフトしており、テクニカル分析だけでこの相場を乗り切るのは相当難しくなりそうです。