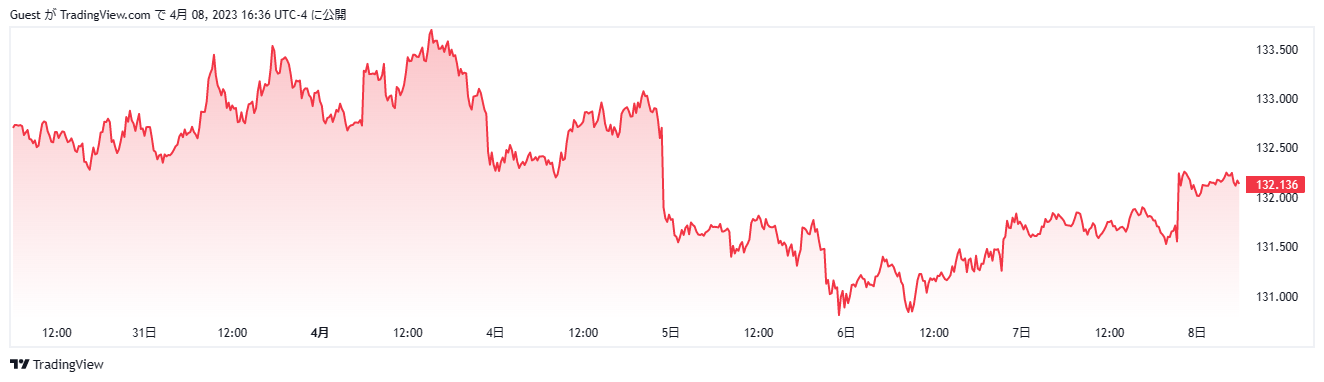

四月第一週は米国の雇用関連の指標発表で猛烈に相場の荒れた一週間となりました。

通常ISMなど雇用の数字に市場が反応することはありましたが、JOLTSなどの指標が悪化したことに猛烈に反応するというのはかつて見たことが無かった光景で、連日悪い雇用指標がでると1円単位で下落したドル円は週後半ようやく値を回復し、最後に発表された7日の雇用統計の結果から大幅上昇して週の取引を終えました。

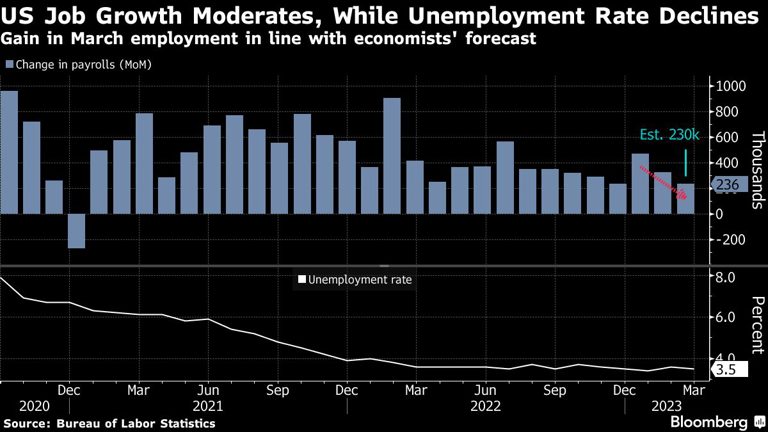

3月の非農業部門雇用者数は前月比23万6000人増で、エコノミスト予想の中央値23万人増を超える結果となりました。

また前月は32万6000人増(速報値31万1000人増)に上方修正で家計調査に基づく失業率は3.5%に低下となっています。

もともとJOLTSとNFPは相関性が低いとされており、こうした結果が示現しても不思議ではありませんが、あまりにも市場が神経質に反応したのが気になります。

こうした指標はインフレ対策でどこまで利上げが進むのかを見極めるのに非常に重要であることは確かですが、市場はすでに景気後退懸念のほうを意識し始めている可能性も高く、テーマはインフレからリセッションに移行していくことになるのかもしれません。

今週前半は欧州中心にイースター休暇で市場参加者が戻ってくるのは火曜日以降になりそうですが、13日には米国の月次CPIが発表されるので市場の過剰な反応が継続することになるのかにも注目が集まります。

ドル円は引き続き下目線重視の相場か

ドル円は先週驚くほど下方向を模索する動きとなりましたが、結果的には130円を割り込むほどの下落にはなっておらず、132円台に復帰した相場が果たしてここからどこまで上値を試すことになるのかに関心が集まります。

FRBのここからの利上げ確率はかなり低くなりつつあり、年内に利下げという観測もかなり高まりをみせてきています。

それだけにここからの相場は引き続き指標次第の状況ではありますが、極端にドル高に走る可能性は相当低くなっていると言えます。

また長期に溜まった投機筋の円ショートのポジションが円高方向に振れたときに大幅に解消しはじめると思わぬ円高に走りやすくなるのでこちらにも注意が必要となりそうです。

昨年のドル高相場に比べますと相場環境もその動きも大きく変化しており、4月から8月に向けての相場は必ずしも上昇しないことを念頭において取引する必要がありそうです。

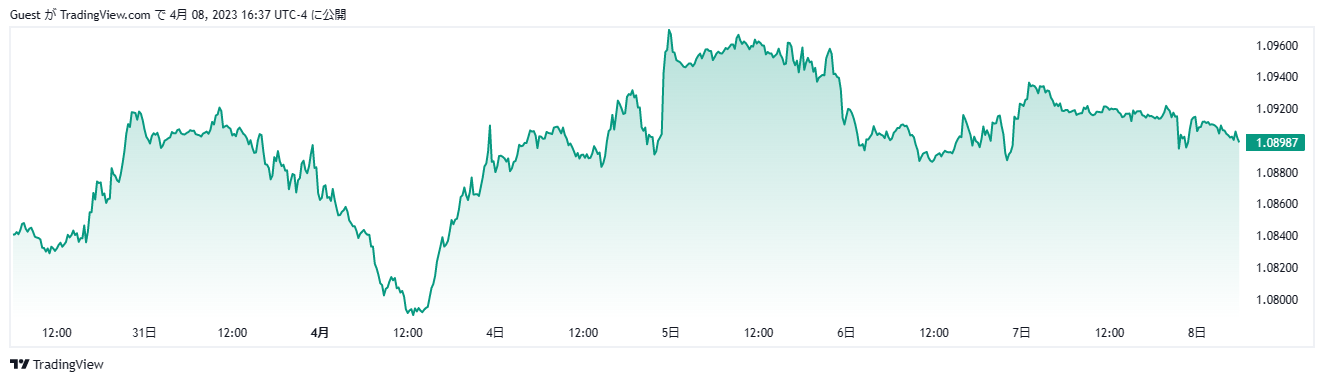

ユーロドルはドル次第だが上昇の可能性が高い

ユーロドルはここのところかなり相場が戻る動きとなってきています。

クレディスイスの問題やドイツ銀行の憶測などがだいぶ後退したことがその大きな理由のようですが、ドルとの相対的関係で上昇することはあってもひとたびドルに強い材料となる指標が出ると大幅に下落することもあるため、指標発表前に迂闊にポジションをとらないといった相応の対応が求められることになりそうです。

ここから続伸した場合にはターゲットとなるのは1.1000レベルですが、下げを食らった場合には心理的節目の1.0000も想定しておく必要があります。

指標で上下に振れるかなり難しい相場時間帯に突入

為替相場は後からチャートを見直してみればそういうことだったのかと納得できますが、リアルなトレードの途上では指標ごとに日替わりで上下動を繰り返す足元の相場は予想を超えてかなり難しく、過去のチャートから先行きを類推するのが非常に難しくなっていることを感じます。

プロでも下手をするとこの上下動相場でそれなりの損切りを余儀なくされていることが窺われる状況です。

とくに先週のような米国の雇用指標を受けての相場の反応は事前には掌握できないものであり、あくまで指標の結果を受けてから取引ができるようにエントリーのタイミングを調整していく必要を感じさせられます。

この状況は5月の米国FOMCまで延々と続きそうで、ここからの相場は日頃以上に注意深いトレードが必要になるのではないでしょうか。

リーマンショック以来すでに14年も大暴落のない時代が経過していますが、ウォール街のミレニアル世代を含めて市場参加者で暴落を経験したものは激減しており、リセッション時期の相場の動きを経験したものもほとんどいません。

それだけに相場が下落したところは絶好の買い場と考える向きが多くなりますが、実際の暴落相場はさらに底抜けるといったまさかの展開も十分にありえるので、過信や断定は禁物の時間帯になりそうです。

為替相場の場合思い込みによるトレードは決定的な問題を引き起こすリスクが相当高くなるため、あくまで事実を確認して売買していくといった姿勢を強めることがこの時期の相場を乗り切る大きなコツになります。