7月12日に発表された米国の6月月次CPIは前年同月比で3%に低下し、市場予想の3.1%を下まわり2021年3月以来の最低水準となりました。

同年5月の4%から見ると12か月連続の下落を続けており、ようやく利上げの効果が経済指標に現れはじめているような状況です。

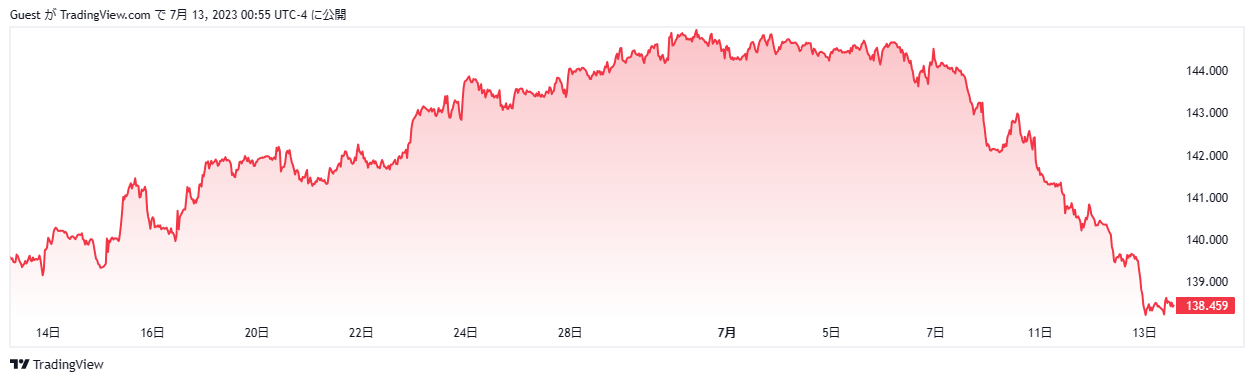

これを受けて為替相場は急激に円高が進んでおり、7月12日だけで2円近い円高が進みました。

145円を越えてからはいよいよ財務省の円買い介入かと騒がれたのが嘘のようにドル円相場が7月雇用統計後から急激に下落をはじめ、すでに1か月近くかけて上昇した年初来高値からたったの4営業日で全てを吐き出す動きになってしました。

もはや米国は一旦止めた利上げは7月で最後の利上げとなりその後は継続しないのではないかといった憶測に加え、すでに単月ベースでは米国のCPIより高い数字がではじめている日本経済の状況では、さすがに日銀も政策変更をせざるを得ない状況になっているのではといった海外勢の予測が両輪となって、ドル円はとうとう上昇のトレンドを転換せざるを得ない状況にまで追い込まれています。

ただし今回のドル円の下落の動きは相当投機筋が絡んで起きているようにみえることから売ったドル円はどこかで買い戻す必要があり、さらにあまりにも短時間で下落が進んだこともあるためロングの投げが終了すればそれ以上下がらない場面に直面する可能性も高まりつつあります。

さすがにここからすぐに年初来高値更新狙いの上昇などは期待できませんが、これで大幅下落がやってくると考えるのにもかなり無理がありそうな微妙な時間帯に差し掛かりつつあります。

インフレは道半ばという見方も依然根強い状況

FOMCを構成する米国の各地区連銀総総裁は利上げの見通しについて様々な意見を口にしていますが、大勢としてはインフレがまだ終わったとは見ていないようで、ここからでもまだ利上げを続けられるような体制を維持することが重要であるとする発言も多くなっています。

過去には一旦停止した利上げはその後再開されたことがほとんどないことから、今回も利上げは早晩打ち止めになるのではないかという

楽観論が市場に飛び交いはじめています。

ただ、パウエル議長の発言を丁寧に追いかけてみるとそう簡単には利上げは終わらず、終了したとしても反転利下げになるまでには相当な時間が必要になることを強調しているため市場期待ともかなりの差がではじめており、足元のドル円の下落が果たしていつまで続くのか、また恒常的なものとして機能することになるのかどうかはまだまだ注意して確認していく必要がありそうです。

米債金利が上昇しても追随しないが下落すると連動する不思議相場

直近の金融市場では米債金利が高めに推移するようになっていますが、ドル円はそれに追随するような動きは見せていないところがかなり意外な状況になってきています。

ただ米債金利が下落しはじめるとなぜかシンクロして下げるという動きが顕在化しており、このあたりをどう理解するかはかなり難しくなっていることがわかります。

長い視点でみますと確かにドル円は日米金利差だけで動いておらず、一方的に円高にシフトした時間も長かったので相場の変動要因は金利だけでは語ることができないのも事実です。

しかし昨年のドル円の上昇局面では10年債利回りとの相関性は非常に高かったわけで、それを思って足元の相場を見ると相当様変わりしていることが窺われます。

なぜ突然こうした宗旨替えのような状況が示現してしまうのかはよくわかりませんが、相場は異なる材料を非常に気にしながら動いているという事実だけは確認できます。

ここからのドル円については137.200円を終値ベースで明確に割り込んでいくようだと完全に上昇トレンドは終わり、下値をさらに模索する時間帯に突入することが予想されます。

ここまでドル円の上昇に順張りでついてきたトレーダーにとっては相当意外感のある状況ですが、8月に向けてはシーズナルサイクルの視点でみてもドル円は下落しやすくなるため、このタイミングで目線を上から下に切り替える準備をしておくことも大切です。

最後に鬼門となるのが7月28日の日銀政策決定会合で、この会合での政策変更の示唆を大きな予測材料としてドル円は売込まれてきているので、実は政策変更なしといった結果が出た場合驚くほど買戻しがでることも想定しておかなくてはなりません。

ここまでかなりわかりやすい動きをしてきたドル円は一転して難しいトレード時間帯にさしかかってきています。