日銀は31日の政策決定会合で、マイナス金利は継続としながらも長短金利操作(イールドカーブ・コントロール)の運用を柔軟化することを決定しました。

イールドカーブ・コントロール(YCC)については、7月の会合で上限設定を1%としていましたが、今回の会合で事実上1%を越える金利上昇を容認する形となっています。

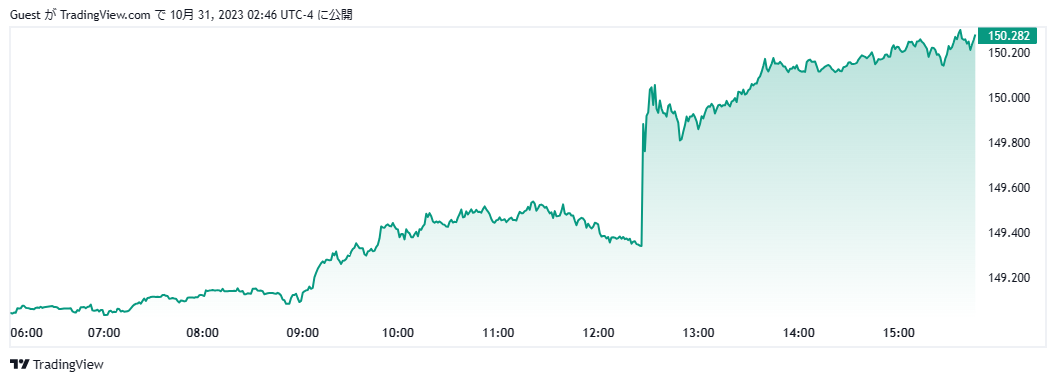

昨晩は日経新聞によるリーク記事が報道されたことにより、ドル円は一時148円台まで円高が進む場面がありましたが、今回の結果を受け市場は緩和継続が基本と読み込み、ドル円は150円台に上伸し推移しています。

前日のドル円の下落を意識し、多くの投資家はドル円の戻り売りを狙っていましたが、結果として相場はドル高円安を示現し上昇はまだ続きそうな勢いです。

31日、新発10年国債利回り(長期金利)は 4.0ベーシスポイント上昇の0.930%となっており、すでに上限の1%すれすれの水準に達しているため、市場の突き上げでYCCを柔軟化せざるを得ない状況であることがわかります。

長短両方の金利をコントロールして都合のいいように制御しているのは、世界中どこを見ても日銀だけであり、今後これを継続できるかは日銀の政策履行能力にかかっている状況です。

植田総裁は午後の会見で、上限の1%を大幅に上回ることはないと自信をのぞかせていますが、7月末の会合で1%に引き上げたばかりの上限を短期間でさらに柔軟化せざるを得なかった現状に、先行きの不透明さが増す状況となっています。

YCCの上限拡大もマイナス金利は継続する日銀

イールドカーブ・コントロール(YCC)の上限は引き上げを行うものの緩和は継続とする日銀の説明は非常に分かりづらく、特に海外勢は7月の政策決定会合に引き続き今回も釈然としない状況となっています。

同時に公表となった経済・物価情勢の展望(展望レポート)によると、消費者物価指数(生鮮食品を除く)の上昇率の見通しは、前年度比2.8%となっており、日銀が10年前から目標としてきたインフレ率実質2%は上回っているものの、利上げには一切手を付けない点も極めて不可解と言えます。

政策決定会合があるたびに、海外投資家たちは変更期待をするというかみ合わせの悪い状態が続いているのは、ある意味市場との対話が上手くいっておらず、植田総裁の説明に市場の理解が及んでいないと見ることができます。

結局のところ円安は日銀の政策変更ではなく財務省の介入で実現か

市場では日銀がイールドカーブ・コントロール(YCC)の運用を柔軟化することにより、ドル円は介入なしでも円高にシフトするのではないかという期待が高まりました。

しかし結果的にドル円は150円から上伸し151円を目指すという、7月の会合時と同じ動きを見せており、今後どこで介入が行われるのかに大きな注目が集まっています。

最も可能性が高いのは、去年の高値となる152円目前での介入ですが、1日50銭程度のじり高相場ではタイミングの見極めが難しく、すでに介入のチャンスを逃してしまったのでないかと指摘するアナリストもいます。

ただし152円越えとなると、上昇幅を考慮せず突如介入が行われる場合もあるので、警戒が必要です。

年明けにはYCC撤廃と利上げ実施の観測が高まる状況

今回の政策決定会合では、イールドカーブ・コントロール(YCC)の柔軟化が決定されましたが、日銀はすでにイールドカーブをコントロールできない状況に陥っており、次回1.5%超えまで容認する姿勢を見せれば、市場はイールドカーブ・コントロール(YCC)が事実上破綻したと認識する可能性もあります。

そうなると、年明けにマイナス金利政策を終了させる必要性が高くなり、日銀が抱える政策問題はまだまだ山積している状況です。

植田総裁は就任当初「日本のバーナンキ」であると期待された人物であるだけに、今後は「市場との対話」を重視し政策意図をはっきりと示すことが求められます。