世界の主要国で徐々にインフレではなくスタグフレーションが危惧される状況が刻一刻と近づきつつあります。

市場ではインフレとデフレの両方の可能性が議論されている中で、石油価格の大幅上昇がスタグフレーションリスクを急激に高めています。

このスタグフレーション、簡単に言えば悪いインフレのことで、景気の停滞と物価の上昇が同時期に同時に発生することにより、本来景気が低迷し始めれば市場の需要も落ち込むことになって日本がここ30年近く経験したように物価は下落してデフレが示現するはずなのに、人件費や原材料費などが上昇することで景気が悪いのにも関らず物価が上昇することを指す言葉です。

現状の日本は既にこれに近い状況を示現しているように思われますが、米国でも同様の状況に陥りそうな兆候が示現し始めています。

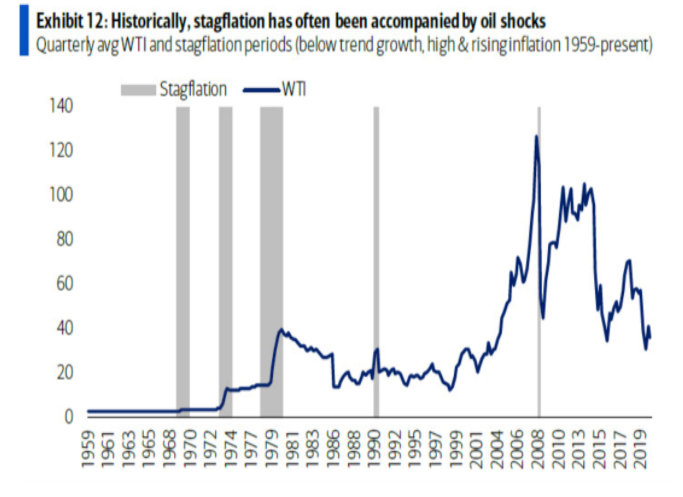

過去、オイルショックが起きるたびスタグフレーションが示現

過去に日本もスタグフレーションに悩まされた時期がありました。

それがオイルショックに伴うもので、下のグラフにも示されているように世界的に見ても原油価格が急騰した1968年から69年、そして73年の石油危機、さらに79年、1990年等も原油価格の高騰でスタグフレーションが姿を表すこととなったのは記憶に新しいところです。

直近では2008年のリーマンショックに絡む時間帯にも短期ではありましたがスタグフレーションの兆候を示現しています。

現状はコロナウイルスの影響で様々なコストが増加しており、これだけでも悪いインフレになりそうなのに足もとの原油価格の高騰、エネルギー関連不足が本格的なスタグフレーションを引き起こしかねない状況に陥っているところです。

米国FRBはインフレが一時的と言っていますが、実態はより厳しいインフレ状態が継続しようとしており、ごく近い将来政策の変更を余儀なくされることもありそうです。

スタグフレーションになると株価は上昇しなくなる

通常インフレになれば株高が進行することになるので、益々市場参加者は株の市場に資金を投入しそれがまた上昇に繋がっていきます。

しかしながら悪いインフレ・スタグフレーションに陥ると、株価は下落したり上昇しにくい状況に陥りやすく残念ながらインフレヘッジとしては機能しなくなってしまいます。

とくにここ8年も日銀が金融緩和による株価上昇を操作している相場では金融緩和を止めた途端に逆に株価は大きく下落することになるのです。

日銀は自らのホームページで国債の引き受けは行わないとしてきましたが、黒田総裁のもとでは間接的とはいえ国債の引受けによって政府への資金供与、つまり財政ファイナンスを行ってしまっています。

これより国の政府の財政節度を失わせ、ひいては中央銀行通貨の増発に歯止めが掛からなくなり、悪性のインフレーションを引き起こすおそれがあると自らホームページ上で語っていたのですが、足もとではまさにそのリスクがそのまま現実のものになろうとしており、次なるオイルショックはその引き金になる可能性が高まります。

直近の原油市場ではその価格が上昇を始めており、欧州をはじめ中国でもエネルギー不足が相当危惧されているので、新たな石油ショックの発生からスタグフレーションが世界的に拡大するリスクも意識しておかなくてはなりません。

物価が上昇し金利も上昇すればどこの中央銀行もこれまで通りの緩和措置を行うことはできなくなり、お手上げの状態に陥ることは間違いありません。

ここからスタグフレーションが本当にどのような形で進行していくのかは金融市場で取引をするものにとっては非常に大きなテーマとなることは予め認識しておく必要がありそうです。