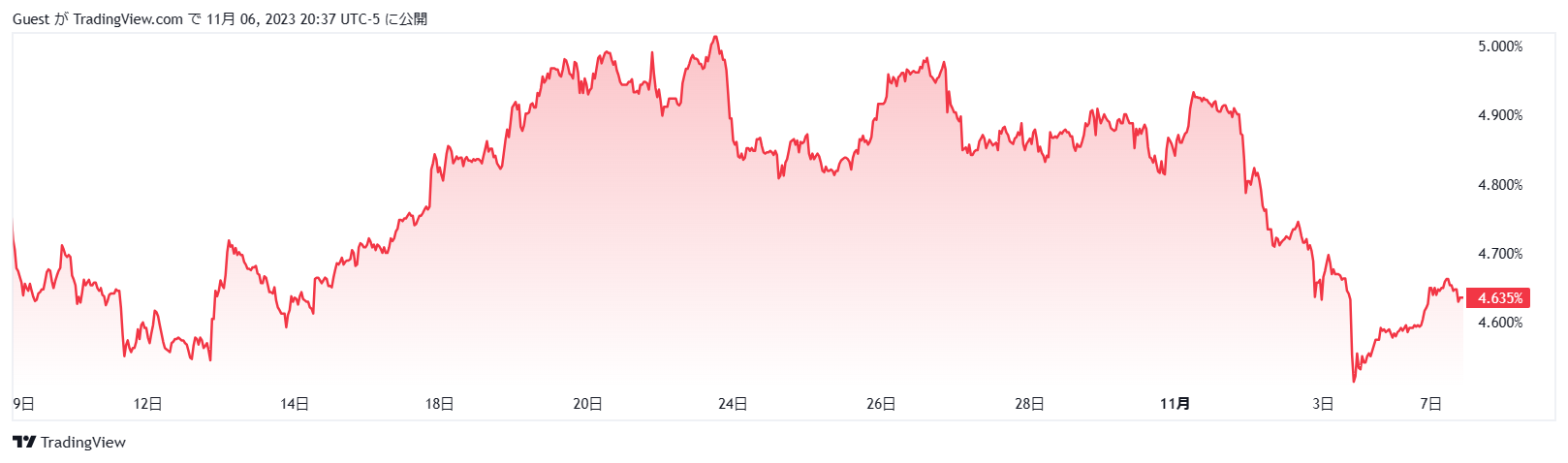

11月第一週のFOMC政策発表と雇用統計の結果発表を受け、米国10年債金利は短時間で大幅に低下しました。

10月中盤、一時は5%にまで達した金利が4%台半ばまで下がったことにより、相関性の強いドル円が149円台割れの一歩手前まで下落する展開となりました。

多くの為替アナリストたちが、週明けはドル円の下落が進み、これまで長期にわたり続いてきた上昇トレンドが終了するのではないかとの見解を示していました。

しかし実際には、ドル円下落の動きはそう長くは続かず、米債金利の再上昇につられて再度上方向を試す展開となりました。

さすがに先週のような152円に接近するほどの強い勢いは見られませんが、だからといってドル円の上昇がこれでおしまいと言い切ることもできない状況で、ここから年末にかけて為替介入の危険水準まで値を戻すのかどうかに大きな注目が集まっています。

米国債の発行急増で金利が自律的に上昇しやすい状況

先日のコラムでも指摘したとおり、米国はすでに33兆ドル超えの連邦債務を抱えている状況で、過去に類を見ないほど利払いの負担が大きくなっています。

この状況だけをとって見ても、米債金利は自律的に上昇しやすいため、新発となる米債はここへ来て軒並み金利が上昇するという事態に追い込まれています。

さらに米国債は7日に3年債の入札が実施され、その後も8日に10年債、9日に30年債の入札を控えており、FRBによる利上げが終了か継続かという問題を別としても、金利上昇のリスクに直面している状況です

景気の悪化懸念も米債金利の大きな重し

先週、米債金利が短時間で大幅に低下した理由としては、FOMCが利上げの見送りを決定したにもかかわらず、米国金融市場はこれを実質的な利上げの終了および年明け6月までの利下げ実施と受け取ったことが挙げられます。

一見すると米国景気は欧州より堅調に推移しているように見えますが、国が資金を投じて両建て相場となっているのが現状であり、雇用には陰りが出始めており、FRBによるこれまでの利上げが企業の信用リスクを反映する「クレジットスプレッド」にも影響が出ている状況です。

そのため、イエレン財務長官が楽観的に予想するソフトランディング(緩やかな景気後退)やノーランディング(景気減速なし)が実現するかどうかも分からない実状となっています。

年末実需によりドル円は再上昇の可能性も

日銀の植田総裁は、31日の会見で政策の先行きを説明していますが、政策決定にあえて時間をかけようとしている姿勢が垣間見えるため、年内に緩和を終了する可能性は低いと見られ、日米の金利差はしばらく縮まりそうもありません。

一部の金融アナリストからは、ドル円はもっと低い水準にあるべきでフェアバリューは144円以下との声も上がっていますが、実需の問題や実質実効レートの高止まりを考えると、何の材料もない状態でドル円がここからトレンド転換し大きく下落に転じるとは考えにくい状況です。

確かに、テクニカル的には一旦下を目指してもおかしくはない状況ですが、月末の感謝祭の後にはクリスマスラリーが控えているため、実需勢の存在を意識しながら相場判断をしていくことが重要になります。

戦争拡大がリセッションの引き金になるという見方も

米国はイスラエルに対し、表向きは人道目的での停戦を呼び掛けていますが、実際には莫大な軍事支援を行い停戦、終戦しようという気などないことが窺えます。

またイスラエル側もネタニアフ首相がガザ地区での核兵器利用を匂わす発言を行っているため、世界中から非難の声が高まっています。

JPモルガンのジェイミーダイモンCEOはこうした状況を踏まえ、中東地域での戦争拡大が世界的なリセッション(景気後退)の引き金になるリスクを指摘しており、米債金利への大きな影響も危惧されている状況です。

個人投資家としては、相場にあらわれる行き過ぎた楽観的な動きは、そう長くは続かない可能性も意識しつつ取引を行う必要がありそうです。