12月に入ってからというもの、米債金利の低下が続いています。

10月には10年債が5%を超える勢いで売り込まれ、常態的に上昇するかに見えた米債金利ですが、11月に入ってからは広範の市場参加者が売り玉を投げたこともあり、一時は4.3%を下まわる場面もありました。

ひと昔前の米債相場であれば、こんなにも短期間で金利が低下することはあり得ませんでしたが、足元の相場状況は変化しつつあるようです。

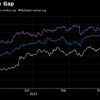

米国債における直近1か月のイールドカーブを見ると、明らかな長期債金利の低下が示現しています。

FXを専門に取引している個人投資家にとってはそれほどインパクトはないかもしれませんが、長らく米債を取引している投資家にとっては、決定的な材料もないまま、ここまで金利が一気に低下するというのは驚くべき状況となっています。

米債金利低下の要因は主に3つ

長期を中心とした米債金利がここまで低下したのには、主に3つの要因があると言われています。

ひとつは11月に再来した債務上限問題が、また先延ばしとなり事なきを得たことで、格下げリスクも先延ばしになったことです。

2つ目は、月間の国債発行額が市場予想よりも20億ドルほど少ない、1120億ドルで着地していることで、来年2月にはまた同じリスクが発生するものの、当面の間は落ち着くであろうことが予想されます。

そして3つ目は、12月に入ってから来週にも利下げがスタートするのではないかという極めて楽観的な観測が市場を席捲し始めており、2024年は0.25%で6回におよぶ利下げが行われるのではないかという予測までも飛び交っていることです。

FRBのパウエル議長は、毎回言葉を選び発言を行っているにも関わらず、市場には楽観的な観測ばかりが先行している状況となっています。

米財務省もFRBも利下げには慎重な姿勢

バイデン政権は来年11月に行われる大統領選挙を前に、株価を上昇基調に乗せ大暴落しない様努めることを最大の課題としています。

この時期の株価大幅下落は再選に致命的なダメージを与えかねないため、イエレン財務長官やFRBの要人を巻き込み、あの手この手で株価を下げないよう仕掛けてくることは間違いありません。

2000年のITバブルの崩壊時や2008年のサブプライムローン破綻時など、過去には景気原則を懸念したFRBが利上げから利下げに転じたことが、相場暴落の引き金となった事例があります。

それを考慮すると、もし12月のFOMCで利上げの一旦終了が発表されたとしても、そのわずか3か月後に利下げに転じる可能性は非常に低い状況と言えます。

また、利上げ停止後に金利が高止まると、なぜか米株は活況を呈するという実績があるだけに、来年の11月まで利下げが一切行われないという可能性さえも高まります。

一部の投機筋は、アルゴリズムによるプログラム売買を多用しており、こうした楽観相場のセンチメントを積極的に作り出しているようにも見える状況です。

そのため、先述した3つの要因はいとも簡単に反転するリスクが高く、また年明け2月頃には金利上昇に直面する可能性があることもしっかりと認識しておく必要がありそうです。

昨年の今頃広がった楽観相場の見立ては年明けに瓦解

考えてみると、昨年11月頃もインフレが一段落し年明け3月にも利上げが終了するのではないかとの観測が飛び交いましたが、結局のところ米債金利はみるみる上昇し、ドル円も金利差から昨年の高値レベルまで円安が進行する展開になりました。

ひとたび利下げというセンチメントが市場で形成されると、FRBがその政策をきっぱりと否定しない限り、オーバーシュート気味に下落するリスクがあるため、個人投資家としてはそれに惑わされず冷静に判断することが大切です。

ただ、激しい巻き戻しが起きる可能性もあるため、上下双方の動きに注意する必要があります。

為替の視点で見ると、米債金利の低下はドル円下押しの大きな材料になりますが、それがどこまで続くのかが大きなポイントになります。

現状では年末の買い向かいの動きがなくなったことから、ドル円は146円台前半まで下落していますが、今月12、13日に開催されるFOMCを経てさらに144円を下抜けるところまで下値を試すのかが注目されます。

ただある程度の下落を見せた後は、来年に向けて上昇する可能性があることもしっかりと視野に入れておきたいところです。