為替市場において、いろいろな出来事が起こった2023年も残すところあと数日となりました。

取引きの受け渡しが終わり、28日からの市場は一足先に実質的な2024年の相場に入ります。

毎年この時期になると、新しい一年の相場見通しが気になるところですが、ここ数年は事前予想が当たったためしがなく、むしろ事前予測に先入観を持ってトレードすることの方がリスクが高いのではと疑われる状況です。

個人投資家としては、先行きを断定せず実際の市場の動きを正確に把握して、冷静に価格分析を行うことが最も重要です。

しかしながら、ある程度は為替に影響を与えるであろう大きな材料を理解しておくことも重要と言えます。

今回は、今年一年におけるドル円とユーロドルの動きを振り返るとともに、2024年の相場に影響を与えるであろう大きな材料について考察していきたいと思います。

ドル円は年初からこれまで7.88%の上昇率

ドル円は、年初からこれまで7.88%の上昇を期した状態で今年の相場を終えようとしています。

残念ながら国内におけるアナリストの多くが予測した、今年の半ばから円高に走るとの見通しは外れる結果となりました。

年初にドル円を買い持ちし、スワップを受け取りながら上昇が一服する場面で利確を行い、下がったところをまた買い向かっていれば、確実に利益を確保できたことになります。

途中で利確せずただ保有してるだけでも、利益率は7.88%となり、152円一歩手前の段階で決済していれば利益は16%にもなります。

この数値を見ると、今年は円安が進んだ一年であったことがよくわかります。

年初からスワップを受け取りながら、年間で10%を超える利益を得ることができるというのは、あくまで結果論ではありますが、非常に効率のいい投資であることには間違いありません。

円安が進んだ原因としては、日米の金利差だけではなく、背景には様々な材料があると思われますが、今年はFRBと日銀における金融政策の明確な違いがここまでの円安を招く結果となったようです。

相場を動かす中心材料が何であるのかを把握することが、非常に重要であることを改めて感じさせる値動きとなりました。

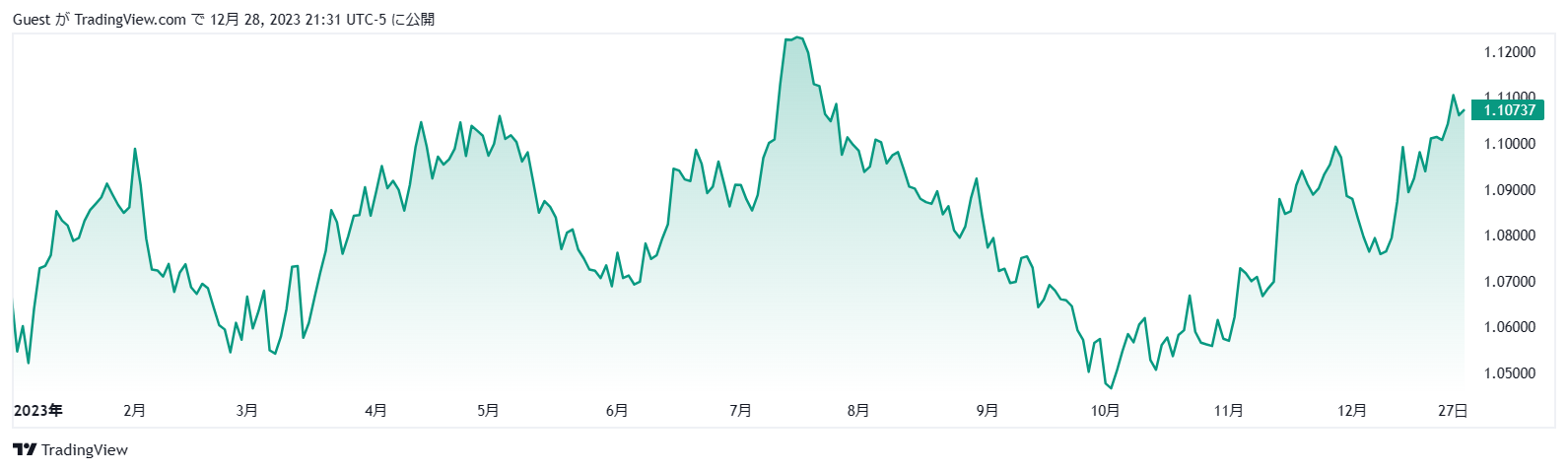

ユーロドルはドルに翻弄された1年

一方、為替市場で6割以上の取引シェアを持つユーロドルは、ユーロが主体で動く相場ではなかったため、今年は大きな上下動に振り回される一年となりました。

特に8月からは、週足で13週にわたり陰線を形成するという強い下落トレンドとなったことが印象的で、年後半はドルの買いが緩んだのに合わせてユーロドルは上昇に転じました。

ただこれもユーロ主体の動きではなく、あくまでもドル次第の結果であるため、取引のしづらい時間帯が続きました。

ユーロドルに関しては、年初に買い持ちしそのまま持ち続けるという作戦はうまくいかなかったようです。

それでも一年間で見ると、年初から3.48%の上昇を期した状態で今年の相場を終えようとしています。

2024年最大の注目ポイントはFRBの利下げ

28日からは実質的に2024年の相場が始まっていますが、市場はすでにFRBによる年明け早々の利下げを織り込み始めており、株式市場はニューヨーク時間において3指数ともに大きく上昇する展開となっています。

12月のFOMC後に、パウエル議長が年明け早々の利下げを示唆したことにより、市場は3月というスタート時期はもとより、年間で6回、つまり1.5%の利下げをも織り込む状況となっています。

このような市場の期待がある限り、ドル全般は春先に向け売られそうな状況で、年明け早々に下落トレンドが示現する可能性もあります。

ただ、市場の期待とFRBの金融政策との間に食い違いが出始めると、緩みに緩んだドル安がいきなり買戻しされるリスクもあるため、2024年はFOMCが開催されるたびに荒れ相場となることも覚悟しておく必要がありそうです。

市場の変更期待とは裏腹に現状維持が続く日銀政策

今年一年の日銀政策決定会合では、毎回海外勢を中心に緩和からの政策変更期待が高まるものの結果は現状維持というパターンが繰り返され、そのたびに投げ相場となりました。

一部の海外投資家は、華麗な経歴を持つ植田新総裁が黒田前総裁に比べ、より明確な政策変更を持ち出してくることを期待していましたが、実際には前任者の緩和政策を継続しようという姿勢が如実となり、失望感が広がる結果となりました。

植田総裁による「チャレンジシング」発言があった時も、海外勢はその言葉をそのまま政策変更と受け止めましたが期待外れの結果となり、一部の海外金融アナリストたちからは植田総裁は何を言っているのかわからないという批判の声も上がりました。

2024年も、市場における緩和の巻き戻し期待は続きそうですが、植田総裁の任命者である岸田首相の支持率が低下している現状と、米国が利下げに踏み切る可能性がある中、日銀だけが先行して政策変更を行えるのかということを考えると、このまま5月頃まで現状維持という可能性が高まります。

ゼロ金利の終了やイールドカーブ・コントロール(YCC)の撤廃が打ち出されれば、米国の金融政策とのコントラストは強まるため、ドル円が円高方向へシフトする可能性も意識しておかなくてはなりません。

相場大変動の要因は11月の米国大統領選挙か

国内のメディアではまだあまり取り上げられていませんが、米国では2024年の大統領選挙に早くも注目が集まり始めています。

現職大統領であるバイデン大統領は、直近調査で34%と支持率が低下傾向にあるため、何としても選挙前にトランプ前大統領を追い落とすことに必死のようです。

一部では、11月の大統領選はまともに開催できないのではという憶測や、やり方を間違えれば南北戦争2.0のような内戦すらあり得るという声も飛び交っている状況です。

しばらくは株、債券、為替相場ともに非常に予測しにくい状況となるため、注意深く推移を見守る必要がありそうです。

2024年相場は、23年に比べ劇的に変化する要素が多いことを指摘する声が多く、特に米国を取り巻く問題では想定外の事態が発生することは意識しておきたいところです。

今から先行きを正確に予測することは難しいため、相場の変化を早期に察知する力をつけることが重要になりそうです。