いよいよ新年の幕開けとなりましたが、市場は昨年末から主要中銀の利下げを織り込み始めている状況です。

中でもFRBは12月のFOMC以降、パウエル議長の発言により利下げの織り込み度合いが加速しています。

ECBとBOEについても、FRBほどではありませんが利下げの織り込みは進んでいるため、FOMCの結果が市場の期待と大きく食い違った場合、市場は大きく荒れる可能性があります。

上の表はブルームバーグに掲載された市場の金融政策見通しとなります。

1を超えると市場の利上げ織り込みは100%ということになり、12月の末時点でFRBは3月に続き5月も利上げ100%以上が織り込まれるという状況に陥っています。

ECBの利下げ期待も高まっており、この表を見る限り5月に100%を超えていますが、FRBほどではないようです。

日銀(BOJ)のみ年明け早々にどこかのタイミングでマイナス金利を終焉させるのではないかといった見方が広がっていますが、その確率は低い状況にあります。

2008年のリーマンショック時には、利上げ終了から利下げ転換まで14か月ほどのリードタイムがあったのですが、それでもイールド・カーブがスティープ化に向った途端、株式市場は大暴落に見舞われました。

2000年に起きたITバブルの崩壊時にも同様の出来事が起こっているため、今回も同じ状況に陥る可能性がないとは言い切れません。

このままFRBによる早期の利下げ期待が高まり催促相場となっても、市場全体に大きなリスクをもたらす可能性があります。

大暴落の経験を持たないウォール街のミレニアル世代は、米債金利の低下こそが株式市場を活性化させ、ソフトランディングを実現する大きな要素と確信しているようです。

しかし、そのような相場は21世紀以降、一度たりとも実現していないため、FRBが市場の期待に応え早期に利下げするかどうかが、今年最大の焦点になりそうです。

利下げ織り込みの加速は中央銀行依存という市場の悪い体質が原因か

2008年のリーマンショック以降、世界経済の悪化はFRBをはじめとする主要中央銀行がなんとかしてくれるだろうという安易な期待が高まり、FRBも実際に想定を超える緩和措置を持ち出すなどして尽力するようになりました。

新型コロナウィルスが大流行した際も、FRBは無制限緩和というかつてない政策をいち早く繰り出し、相場の危機的な状況は中央銀行がなんとかしてくれるだろうという期待が定着しつつあります。

今回の異常とも思える利下げ期待も、その延長線上にあると思えば理解できますが、市場の期待に100%応えることができるとは限らないため、市場の楽観的な見通しを疑問視する声もあります。

利下げのタイミングもさることながら、年間で6回、1.5%程度という利下げの織り込みは、明らかにやりすぎであり、FRBの政策がマッチしなければ大きな問題が発生することになります。

パウエル議長は、株式相場を下げずに上昇基調を維持した状態で11月の大統領選挙に突入出来るようバイデン政権に忖度した可能性がありますが、FOMCメンバー全員の合意には至っておらず、実際の政策決定にあたってはここからひと悶着ありそうな状況です。

そのため現段階でこの先の利下げ回数を議論するのは、時期尚早であるということは理解しておく必要があります。

FRBの政策と市場期待に大きな乖離が生じれば巻き戻しの可能性も

どんなに市場の利下げ期待が高まっても、実際に利下げが実施されなければそれまでの話ですが、問題は事前の市場の織り込みが米債金利の著しい低下やドル売りの加速をもたらすことです。

1月のFOMCで、市場の期待通りに利下げが実施されなかったとなると、下がり過ぎた債券金利は巻き戻しになり、進行しすぎたドル安が一気に買いもどされる可能性が危惧されます。

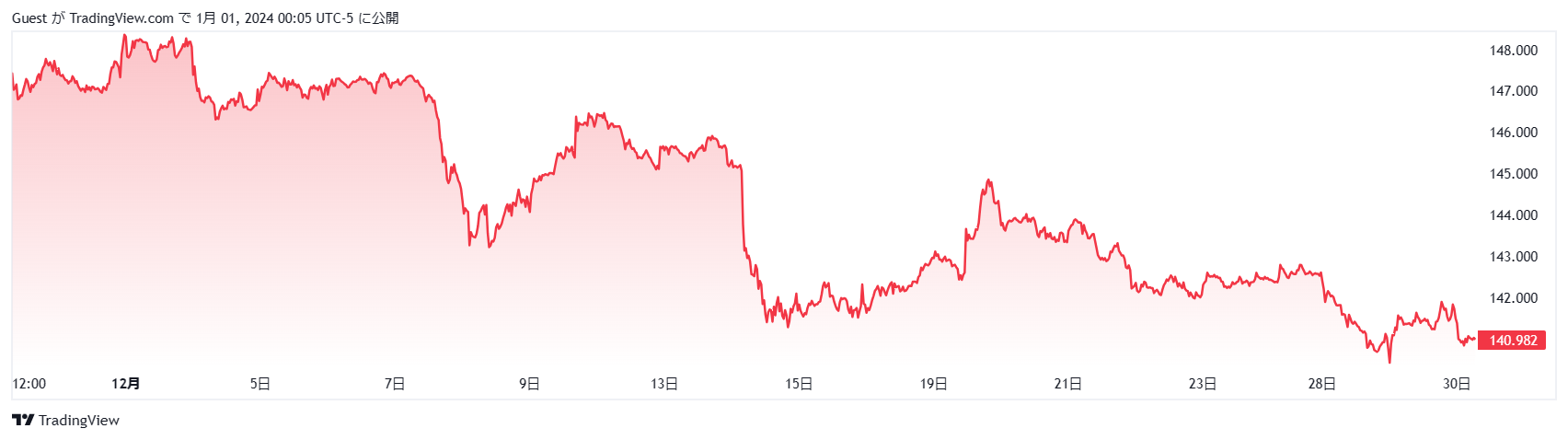

実際に、ドル円は12月だけで4.2%もドル安円高方向に動いており、年明け相場ではこの状況がさらに加速するのは避けられない状況です。

しかし上述のように失望からの大きな買い戻しが出れば、反対に一気にドル高方向へ進むことも考えられるため注意が必要です。

市場に強いセンチメントを醸成しているのは一体誰なのかということは、今もって大きな疑問ですが、ここ数年の米国金融市場ではこうした過剰な織り込みが日常的に示現しています。

このような難しい相場は、春先に向けて延々と続くことが予想されるため、細心の注意を払ってその動きを見極めることが重要です。