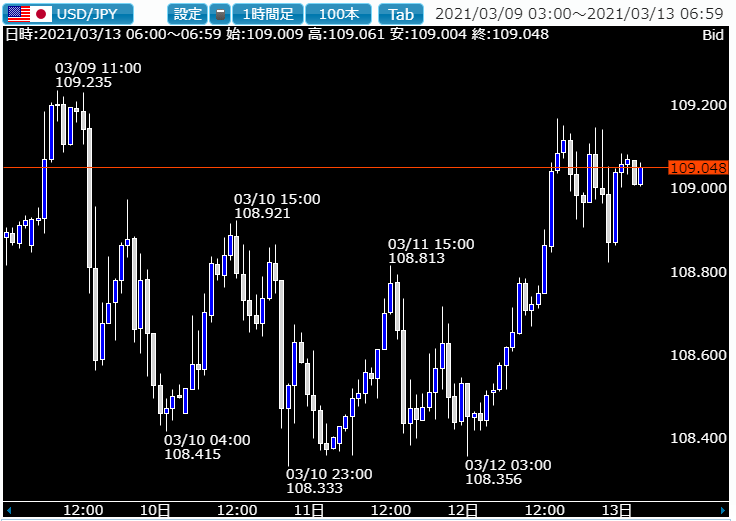

3月第二週のドル円は米国10年債の金利上昇につられる形で実に9か月ぶりに108.250円レベルまで上伸することとなりました。

ただその10年債金利がその後急低下したことによりドル円は108.330円レベルまで下落することになりました。

米債の上昇はあきらかにFRBに対する市場参加者の催促相場を表しており、週中の米債の入札結果を受けては一旦金利の上昇が戻ることもあったのですが、週末の金曜日のNY市場ではなんども109円台を上下するような動きとなりぎりぎり109円台で週末の取引きを終えることとなりました。

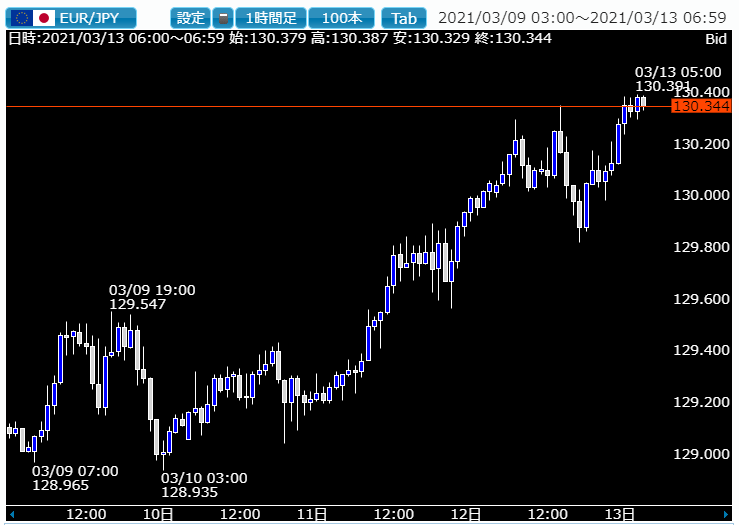

クロス円はこの動きで円安が進んでおりユーロ円も130円台にまで上昇して週の取引きを終えています。

週明けは日米中央銀行の政策決定会合の結果が重要に

週明け3月第三週は米国のFOMC、ならびに日銀政策決定会合が開催される予定で、米国については大きな政策変更はないと思われますが、FOMCメンバーのドットプロットによる金利見通しや経済見通しとともに前回のwebセミナーに登場して市場との対話に見事に失敗したパウエル議長がいかにここからの債券金利上昇に対して向き合う発言をするのかにも大きな注目が集りそうです。

またニュアンス次第ではドル円は大きく上昇しかねないだけにパウエル発言の方向性が大きく問われるところとなってきています。

具体的になにも金利引き下げに対して有効な政策を示唆しない場合には市場がさらなる債券の失望売りが出る可能性も高く、ドル円はまたドル高で110円方向に近い動きを示現することに注意が必要になりそうです。

日銀の政策決定会合はFOMC明けの19日の昼頃結果発表そなりますのでかなり忙しい日程が続きます。

日銀は点検結果でなにか変更が出る可能性大

一方、日銀は今回より効果的で持続的な金融緩和を実施していくための点検の結果を公表予定ということになっており、大きな変化が現れれば当然相場も大きく動くことが予想されるところです。

まず市場が気にするのはETF買いの年間買い入れ枠の取扱いになんらかの変化が訪れるかどうかの問題になります。

買い入れを即やめますと言えば大騒ぎになりますし、減額の幅も大きくなれば少なからず相場に影響を与えることは誰でも想像がつきますが、いかにして買い入れ額を緩やかに減らしていくことになるのかが注目点ということになりそうです。

市場ではすっかり株式市場は日銀が買い支えてくれるというのが共通の認識ですから、ここまで高く上昇した日経平均も3万円を割り始めると日銀の介入はまだかという声があたり前のように聞こえてくる状況です。

しかし累積で35兆円超も買い持ちしている日本株ETFですから、年間6兆円を目標、最大12兆円という枠組みをこのまま続けることが無理であるのは日銀自身がもっともよくわかっているはずで、一部の国内メディア報道ではこの6兆円の枠組みを撤廃するのではないかという観測もではじめています。

またESGやSDGsに対する配慮などを全面に押し出して日経平均やTOPIX中心にETFを買うことから変えてくる可能性も浮上してきています。

為替の面では、ここのところ上昇がクローズアップされている米債金利の影で実は上昇局面にある日本国債の金利対策のためにマイナス金利の深堀を示唆してくるのではないかと言った見方もでており、黒田総裁がなんらかの形で金利を下げるようなことを示唆する発言を繰り出してきた場合にはドル円は米債金利とのコントラストがより明確になり110円を突破するような動きになることも予想され、かなり注意が必要になりそうです。

前半は調整局面から小動きになるのかもしれませが、後半はいずれもドル円は110円を試す動きになるかどうかに注目が集まります。