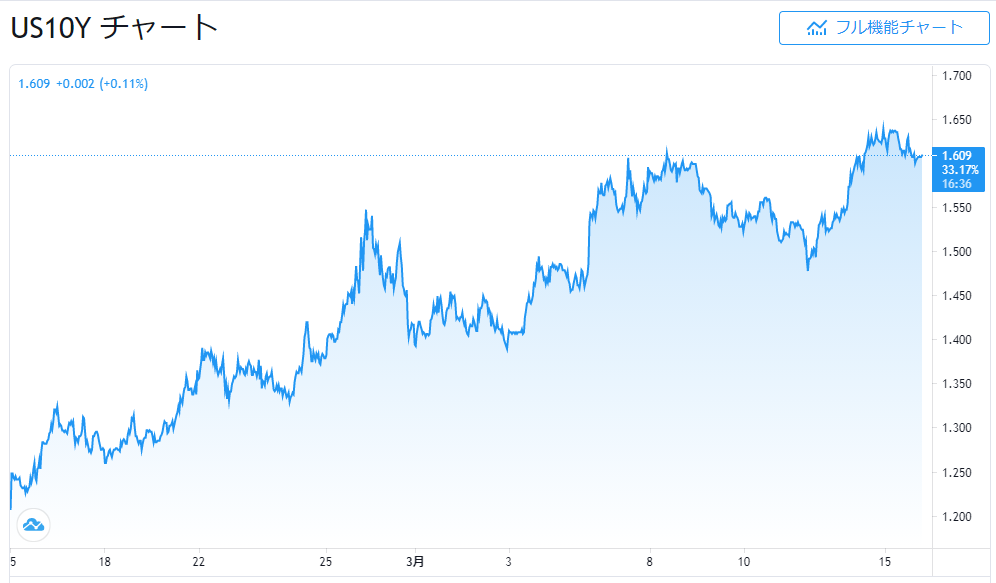

足元の米国債券市場は10年債を中心にして金利が1.6%に乗せたままほとんど下がらない状況が示現しはじめており、FOMCに向けて引き続き催促相場が展開されている可能性が高まりつつあります。

パウエル議長から市場をなだめる発言が飛び出してそれを市場が好感すれば金利上昇は元に戻る可能性もありますが、このまま上昇を続けた場合には再度株式市場がそれに嫌気してロビンフッダーが買い向かっても結局下落し、ドル円が一転して上昇から株の下落についていくという可能性が残されていることを予想する向きもではじめており、ここからは円安ドル高が続くとは限らない状況が先に見え始めているようです。

足元はトランプ勝利後の相場に酷似との見方も

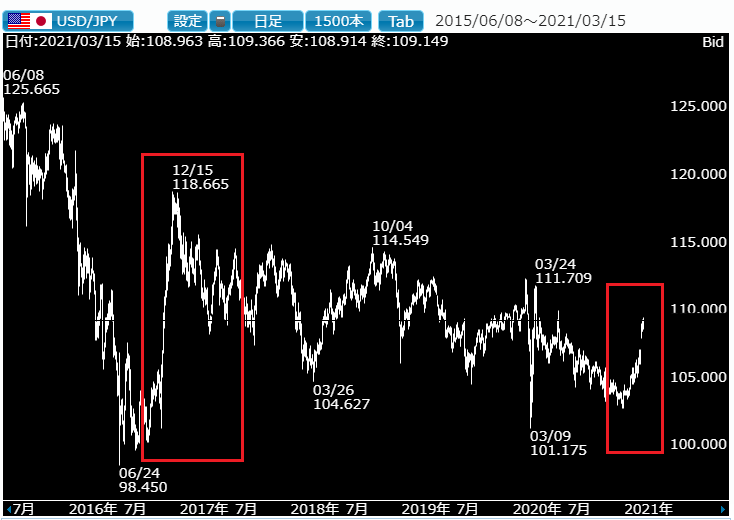

市場では足元のドル円相場が2016年トランプが大統領に当選してから大きく上昇した相場に酷似し始めているといった見方もで始めています。

当時は米長期金利が1.8%台から2.5%を超えるところまで上昇し、それにつられるようにドル円も104円台のところから一気に値を上昇させ同年の年末には118.665円まで上昇することとなりましたが、現状がこれに似てきているという見方が出始めている状況です。

大きな違いはドルが大量に市中に出回っていること

米債金利の上昇とドル円の上昇だけを見ますと確かに似た動きを感じさせらますが、現状が2016年当時と大きく異なっているのは新型コロナウイルス起因の相場暴落後FRBが無制限の緩和措置・QEインフィニティを実施したことで市中にドルが大量に出回ることになった点で、このドルの過剰供給はドル円の下落をいつ引き起こしてもおかしくないところにある点です。

これはインフレにもなりやすい下地となっていますが、なにかをきっかけにして逆にドル安が一気に進行するリスクも抱えていることがわかります。

米10年債利回りが1.78%超で米株大幅下落という見方も

米系金融機関の一部のアナリストの分析では米10年債が1.78%を超え始めると再度米株が大きく売られる局面が到来する可能性が予測されはじめています。

足元ではNYダウは3万3000ドルに到達するのも目前の状況ですし、ハイテク株が金利上昇で売られたNASDAQも一旦相場を戻す展開となっていますが、さらなる金利上昇は株式市場に再度下落のリスクを高めることになり、これこそがドル円の反転大幅下落に繋がる可能性になりかねないものとなりそうです。

こうした金利のさらなる上昇が3月中に示現するのか、4月以降になるのかはまだ判りませんが、10年債の1.6%超の利回り継続から見ますと目と鼻の先のレベルであるだけにここからは相当な注意が必要です。

まずは19日のFOMCの政策金利発表とその後のパウエル議長の会見での発言待ちになりますが、市場との対話にさらに失敗が嵩むことになれば失望売りから債券金利がより上昇することは十分に考えられるだけにこのイベントをどう乗り切ることができるのかに注目が集まります。

ドル円はシーズナルサイクル的には3月までは上昇しても決しておかしくはないところにありますが、4月以降は過去20年の動きを見ても必ずしも円安には動かないことが多いことから、来月になった途端に反転下落になる危険性も十分に想定しておくことが必要になりそうです。

市場ではすでにドル円が120円方向に向かうのではないかといったドル高予想も出回りはじめていますが、往々にしてリアルな相場はそのような予想の通りには動かないものです。

まさかの反転下落についても常に意識しておくことが重要になってきている状況です。