FRBが利上げを継続的に実施し、とうとうインフレ対策のために利上げを開始する中で、日本だけはまだ完全にインフレには陥っていないという理由から日銀は緩和措置を続け、その内容がニュース等の報道で流れるたびに円が売られるという悪循環がまたこの秋始まろうとしています。

たしかに見かけ上はそうした理由がもっともらしく見えますが、実は発行済みの有利子負債となる国債の金額から、もはや利上げが全くできない状況に陥っていることがみえてきます。

本来ならば緩和を始めるときにしっかりとした出口戦略を構築すべきでしたが、現状の黒田日銀の政策はとにかく行けるところまでは行くというのが基本になっているようで、その先を誰が考えて具体的にどうするのかを市場もかなり気にし始めています。

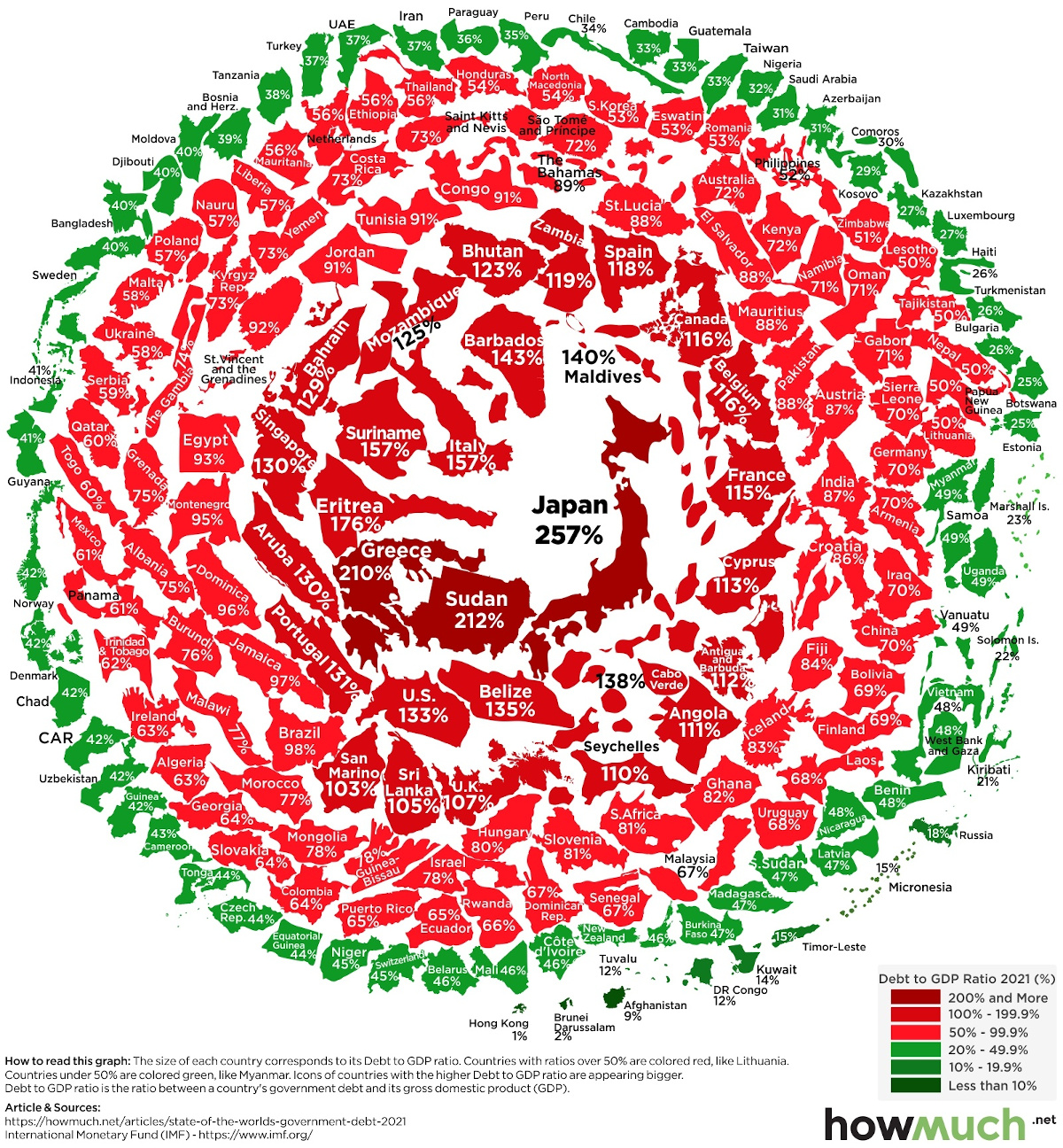

日本の借金は対GDP比257%で世界最大規模を誇る状況に

今年の2月、ビジュアルキャピタリストというサイトがその名のとおりビジュアルにして、世界の国々の債務状況を掲載し大きく話題となりました。

ご覧いただければ一目瞭然ですが日本が世界の頂点にあり、昨年の時点で対GDPで日本の発行済み国債の負債は257%と堂々世界一の状況を示しています。

ただそれに続く国は2位スーダン210%、3位ギリシャ207%、4位エリトリア175%、5位カーボベルデ161%、6位イタリア155%、7位スリナム141%、8位バルバドス138%、9位シンガポール138%、10位モルジブ137%となり、ほぼ新興国であることがわかります。

つまり先進国では、金額的には米国がはるかに日本を上回っていますが、GDPベースで見ると日本の有利子負債はダントツで、米国は133%程度に留まっています。

こうしてみますと日銀は金融抑圧政策の徹底実施でほぼゼロ金利を延々と続け、安倍政権に対して完全に事実上の財政ファイナンスを継続してきましたが、インフレに直面し始めると利上げに取り掛かることができない状況に陥っていることがわかります。

本邦は発行済み国債から考えると1%政策金利をあげると莫大な国債費の上昇に

財務省は国債の金利が上昇すると国債費として国が負担しなくてはならない金額をいくつか試算していますが、それによると今後1%金利が上昇すると翌年の国債費は1兆円増加、2年後は2兆円、3年後は3.8兆円増加することが予想されており、1%どころか2%、3%といったように金利が上昇した場合、たちまち返済不能に陥ることが見えてきます。

本邦の国債は60年が最大償還のルールですが、その中には当然短期債、中期債も混ざっているため、平均すれば償還期限は9年前後とされています。

ここから金利が上昇局面に突入すれば国が国債の借り換えをするたびに国債金利は上昇し、今年度の国債費23.4兆円から考えても今後国家予算に占める国債費の割合は爆発的に増えることなります。

しかしコロナ禍で奇跡的に伸びた税収は今後60兆円強で推移する可能性が高く、利息を支払うために消費税率を上昇させるといった国民にとってはまずい事態に陥る可能性もあり、利上げは想像以上に国民生活に影響を及ぼすことになりそうです。

どこかで緩和政策をやめなくてはならないときがくる

ただ、黒田総裁の任期中はこのまま緩和を続けるとしても、その先には必ず政策変更を迫られるときがやってくるので、日銀はどうやって出口戦略を構築し緩和終了に向かうのかに非常に関心が高まっており、世界的にみてもどの中央銀行も行ったことのないこの難局の乗り越えが本当にできるのかに注目が集まります。

一部の海外投機筋は絶対に日銀が利上げをせざるを得なくなると見ており、激しい日本国債売りもさらに強まりかねず、債券価格が暴落すれば日銀は実質的に債務超過に陥るリスクも高まります。

為替では150円をさらに超える異常な円安に直面する可能性もあり、ここからは日銀の政策変更のあり方とタイムフレームに相当注目していくことになりそうです。

この話は日本にとって全くメリットのないものであるだけに、日銀がやり方を間違えますととんでもない事態に追い込まれる危険性もあります。

個人投資家としてもあらゆる事態が発生することをあらかじめ覚悟しておかなくてはならないようです。