3日に発表されました米国雇用統計の結果は非農業部門雇用者数が前月比21万人増と市場予想(57万3000人増)を下回る結果となり、為替は一瞬ドルが売られる展開となりました。

労働参加率は小幅に上昇した一方で平均時給の伸び率は停滞するといった強弱織り交ぜた状況で相場の動きもはっきりしないものとなりました。

ただ、失業率は4.2%と10月(4.6%)から低下し、市場予想(4.5%)も下回り雇用が改善していることを窺わせています。

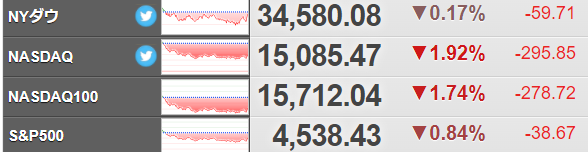

これを受けての相場の動きははっきりしませんでしたが、米株はダウが続伸して始まったもののその後は三指数ともに大きく売り込まれる形となり、想像以上にリスクオフの展開が強まることとなりました。

終値こそそこそこの戻りとなりマイナス59.71ドルでNYダウは引けていますが、ザラ場では300ドル近い下落を示現しているだけに市場の相場下落に対する警戒感の強さを示す形となりました。

ここのところ雇用統計はそれほど相場を動かしませんが、今回ほどその結果があとの相場で霞む状況になってしまったのは久々であり、市場の関心が全く別のところに集まっていることがはっきりとした結果になっています。

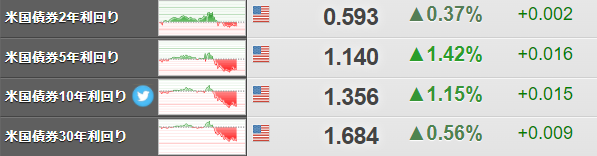

米債に対する需要が急激増加で金利軒並み低下

一方米債はこの日大幅な金利低下を示現し、市場の資金がリスク回避から安全資産である米債に集まっていることを明確に示す展開となっています。

米10年債の利回り低下は凄まじく、1.356%で今年9月以来の下げを記録しています。

これを受けてドル円は再度下値を試す展開になっていますが、今のところ112.500円には大きな買い玉が存在しているようでこれが抜けてしまうとさらに112円割れ方向に走るリスクが高まることになります。

またクロス円は総じて円高となっており、下落が止められない状況です。

週明けにさらに下げることになるのかどうかが注目されますが、総じて売り過ぎの状況で果たしてどこで止まるのかに関心が集まります。

こうした動きを受けて米債のイールドカーブのフラット化は益々進んでおり、これを気にする市場参加者も多くなってきています。

オミクロンが原因かパウエルタカ派発言を嫌気しているのか判定不能の状態

この広範なリスクオフの展開については後付けの説明によるとオミクロン感染拡大が大きな要因になっていると分析していますが、このコラムでもすでにご紹介した通り米国議会でパウエル議長が一転してタカ派発言をしてインフレが一時的ではないという見解を示したことも少なからず影響しているようで、12月第一週は米株も大きく下げる日が増えたのが印象的です。

米国の金融市場も12月10日を過ぎますと大幅に市場参加者が減ることが予想されるためさらに流動性が枯渇して思わぬ下げが飛び出す可能性もありますが、15日(日本時間では16日早朝)には12月FOMCの政策発表を控えており、市場はクリスマス前にこのイベントに注目することになりそうです。

今年は年末ラリーは期待薄か

例年株も為替も年末には上昇するケースが多いことから年末ラリーに賭ける市場参加者も増えるものですが、どうも今年に関してはそういう雰囲気はまったくなく、日米ともに株価は低迷して終了、さらにドル円ももはや115円台を突破して高値を狙うような相場状況ではなくなっているように思われます。

プロの投資家でも12月を年間でもっとも稼ぐ時間帯としているケースが多いですが、今年については例年とは勝手が違うことがさらに色濃くなっているようです。

年末の相場の暴落と言うと2018年12月FRBパウエルがイエレンから議長職を引き継いで、利上げにより緩和政策を終わらせようとして市場から凄まじい洗礼を受けることになったクリスマス暴落を思い出しますが、今年も似たようなことが起きるのではないかといった懸念が高まっています。

とにかく11月末あたりから相場の動きが大きく変化しているようで、このまますんなり元に戻るのか、はたまた決定的な状況を迎えることになるのかに注目が集まります。