12月のFOMCを無事通過してクリスマス休暇入りになるのかと思われた米株市場ですが、17日以降徐々におかしな状況になりつつあり、年末さらなる調整が出るのか年明けに大幅な下げがでるのか非常に怪しいところにさしかかりはじめています。

市場ではファンド勢が米株から早々と撤退し、今残っているのはロビンフッダーをはじめとするような個人投資家勢だけになっていますが、ここからクリスマスまでの短期間の相場上昇、並びにクリスマス明けからの7営業日の相場の上昇、いわゆるクリスマスラリーが今年も示現するのか非常に大きな関心が集まっています。

しかし今現在そうした限られた市場参加者の期待に応えられる相場になるかどうかがかなり怪しくなりつつあります。

ここのところそれなりの下げに見舞われた米株ですが昨年から考えれば十分に高値を維持しており、大きな下落にも全く見舞われないままに年末を迎えています。

それだけにここから急に様子がおかしくなるのは何かのサインとも言える状況です。

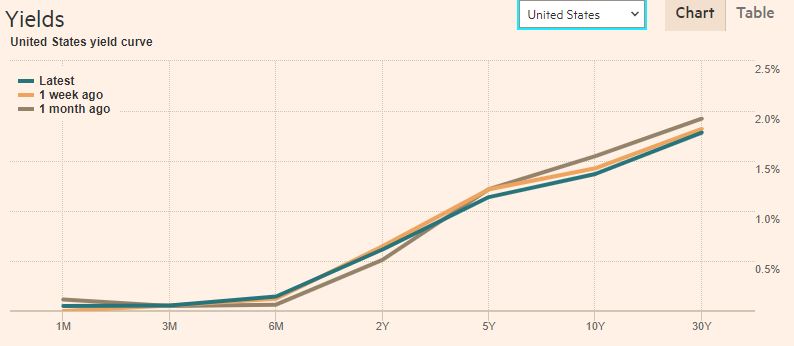

不吉なサイン=イールドカーブのフラット化

このコラムでは何度となくご紹介している米債のイールドカーブですが、直近ではさらにフラット化が進み今後FRBの利上げ見込みから短期が上昇しても長期が伸びない状態であれば、さらにフラット化が進むことが危惧され始めています。

このイールドカーブのフラット化は、株式市場でひとたび示現すると不吉なサインだと言われてきました。

2000年のITバブル崩壊時もフラット化しその後相場は大きく崩れましたし、2007年のサブプライムローンの問題発生時もやはりフラット化が示現しています。

直近の事例だと2020年3月のコロナ起因の暴落の前にもフラット化が進んでおり、このフラット化が徐々に戻りを試すあたりが最もリスクが高くなることが判っています。

これは金融当局が何とかしようとして短期債の利息が下がって元に戻ったように見えますが、実はその後大きな暴落に見舞われることが多くなっているのです。

ここから同じような状況を示現するのかどうかは誰にもわかりませんが、注意すべき時間帯に入っていることだけは間違いなさそうです。

FRBの緩和措置正常化と利上げは想像以上にむずかしい

2008年のリーマンショック以降バーナンキがFRB議長であった時期だけでも3回もQEが継続され、結局出口に戻ることはできないままイエレンにバトンタッチしましたが、イエレンは何度も利上げタイミングがあったものの最後の最後まで後ずれさせることになったため、すべての出口戦略を後任のパウエルが引き受けることとなったのはご案内の通りです。

しかしいざ利上げとなると株式相場が下落して抵抗してみせたりし、その後リバースレポの資金不足やパンデミックの到来で緩和の終了はまったくできずにここまで来ています。

今回加速的テーパリングは1月から実施されると思われますが何事もなく終了して、その後利上げにシフトに関しては米国の市場参加者の多くが本当にできるのかどうか疑いの目をもって見ているのが実情のようです。

インフレが到来するなら中央銀行としては利上げでそれを抑え込む必要がありますが、パンデミックは緩和と完全に抱き合わせになっているのが実情で、英国では大騒ぎになり始めている再感染が米国には到来しないのかも非常に気になるところです。

実際深刻なインフレがやってきた場合、FRBにできるのは利上げ以外には何も手立てがなくなるので、株や為替に深刻な影響が示現するリスクは常に考えておく必要がありそうです。

ここから年末にいきなり大幅下落が起きるとは思えませんが、価格の調整が進む可能性はありそうです。

下落率でいえば10%の下落は暴落とは言えませんが、足もとではNYダウは3万5000ドルを超えているので10%下落で3500ドル調整した場合下落の値幅としては相当なものになり、この不穏な米株相場の動きが一過性のものなのか何かさらなる下落を示唆するものなのかが非常に気になるところです。

クリスマス明け、NYダウがその後の7営業日程度で1.6~1.7%程度の上昇ができなければ年明け以降相応の下落に見舞われるといった見方もある位なので、ここからのクリスマスシーズンを経過して米株がどう動くことになるのかには注意しながらチェックしていくことが重要です。