市場が久々に注目した1月の日銀の政策決定会合は据え置きとなり、為替はドル円、ユーロ円、ポンド円などが大きく上昇しましたが豪ドル円、NZドル円は株価の崩れに反応したのかその後すぐに下落の展開となりました。

今回会合と同時に発表された展望リポートでは、2022年度のコアCPIの政策委員見通しの中央値が前回10月のプラス0.9%から引き上げられて前年比プラス1.1%となり、23年度の見通しも前回の前年比プラス1.0%から同プラス1.1%に引き上げられていますが、基本は大きなインフレにはならないという見方が大勢を占めています。

ただ主要国でエネルギーや食品を中心に物価が大きく上昇し始めている中で本邦だけが低上昇のCPIを本当に維持できるのかどうか今後かなり大きな問題になりそうです。

黒田総裁は自分の退任まで利上げはしない方向で考えていると思いますが、本邦だけインフレが進行しない理由ははっきりしないというのが率直な感想です。

15時半からはじまった会見では利上げの議論は全くしていないと言い切っており、先週のロイターの観測記事を全否定している姿が実に印象的でした。

インフレだから即座に利上げとはいかない日銀の政策

黒田総裁は今となっては経済学者のような風情を醸し出していますが、実は財務省の役人から日銀に送り込まれてきた人物で、消費増税の実現とともに本邦の金利をゼロにとどめることによって強力な金融抑圧政策を実現し国債費の低減に努めることを目標としています。

さらに国債を買い集めることで完全にイールドカーブコントロールを実現し安倍政権では事実上の財政ファイナンスを強く担ってきましたが、緩和終了、利上げになればこの構造がすべて崩れることになり想像以上に大変なことになります。

すでにこのコラムではご紹介していますが財務省の試算では今後1%金利を上昇させざるを得なくなると翌年の国債費は1兆円増加、2年後は2兆円、3年後は3.8兆円増加することが予想されています。

本邦の国債は60年が返済期限ですが、その中には当然短期債、中期債も混ざっているので平均すれば返済期限は9年前後とされています。

ここから金利が上昇局面に突入すれば国が国債の借り換えをするたびに国債金利は上昇し、現状の国債費23.4兆円を大きく超えて今後国家予算に占める国債費の割合は爆発的増加を余儀なくされるので、国債の部分だけを考えても緩和終了、利上げは相当大きな変化をもたらすことになるのは明白です。

またこれまで買い集めてきた国内株のETFについても、追加の購入しないとしても売却で資産縮小などと発表した場合大変な売りに見舞われることは間違いないため、こちらも簡単には行えないのが実情です。

日銀の人工値付け相場のおかげで日経平均は恐らく5000円を下回ってしまうと、本邦の株価も厳しい水準まで落ち込むことが予想されます。

恐らく第三者機関にETFを移行させて長期で返済するという90年代後半の金融機関の不良債権処理のような形をとると思われますが、この部分はFRBよりもはるかに難しい材料を抱えており、緩和終了はかなり大きな問題になりそうです。

もともとアベノミクスの一貫としてはじまったこの量的緩和は出口など考えられておらず、行けるところまでとにかく行くという平成令和のインパール作戦のような状態で、このまま緩和継続をせざるを得ないというのが実情になっているようです。

とりたてて成長しない国、ニッポン

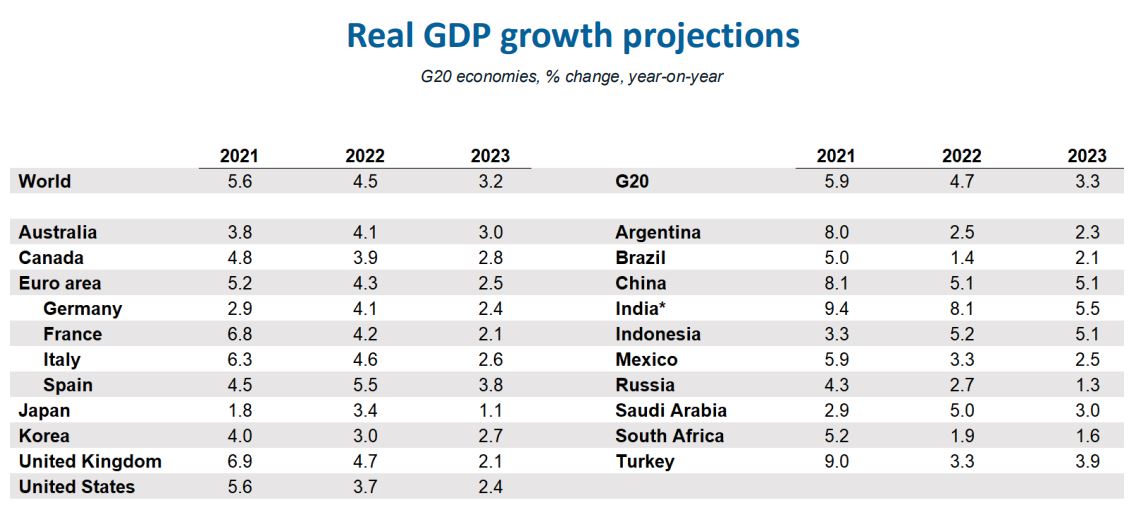

OECDが昨年12月にOECD Economic Outlook A Balancing Act というレポートを発表していますが、これを見ると加盟国の中では主要国、新興国を含めて日本が非常に低いGDP成長率の予想になっており、日銀の予測でもこれに準じたものになっているのがわかります。

これだけ見ていると本邦だけ依然としてデフレの中に収まる可能性もありそうですが、これだけ成長しないとなるともはや先進国ではなく後進国に位置づけられかねず、国の衰退という逆のリスクさえ考えなくてはならないところにあります。

各国ともに過剰なまでの緩和政策をどのように巻き戻すか、あるいは巻き戻せるのかがここからの大きな課題になりそうですが、中でも過去30年インフレに見舞われることなく先行してMMT理論を実践してきた特異な存在であるこの国の緩和の巻き戻しは他国と比較しても難しいところにあることだけはしっかり認識する必要があるでしょう。