米国FRB・パウエル議長は3月21日全米企業エコノミスト協会の会合で講演し、政策金利の引き上げ幅を0.25%より大きくし、より積極的に動くことが適切であると判断した場合には0.5%の大幅利上げを実施する可能性も示唆することとなりました。

これを受けてドルは主要通貨に対して大きく上昇し、特に対円では円安が全体として日本経済にプラスとの構造は変わらないと言う発言を変えない日銀黒田総裁との政策コントラストがより激しいものとなったことから、ドル円の上昇はもはや止められない状況にまでなっています。

明けた22日の東京タイムでは仲値の前に実需の買いが買上げたせいもあり、すでにあっさり120円台をつける一幕もありましたが、ここからどこまで上昇するのかが大きな注目点となるでしょう。

パウエル議長がここまで明確にタカ派姿勢を出してきているのはかなり珍しい状況ですが、株価は当然こうした発言を嫌気して下げ始めており、果たしてどこまで強気を維持できるのかも気になるところとなってきています。

ドル円の上昇はまだ若い相場

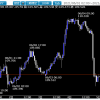

ドル円は3月初旬から見るとすでに9円近く上昇していますが、基本的に相場が大きく動いたのは116.350円の年初の高値を抜けてからなので、相場的にはまだまだ若い状況です。

ただし4月後半からは例年米債金利が下落しやすくなることから、それまでにどこまで上昇できるのかが大きな問題になりそうです。

125.86円レベルというのは黒田日銀総裁自身が相場の上昇時期にけん制してシーリングにした水準ですが、116円台が上の水準に見えたこのレベルもここまでドル円が上昇すると簡単に到達しそうで、ことによるとこれを超えるところまで上昇が加速することも視野に入れる必要がでてきています。

すでにパウエル議長はFOMC開催時毎回利上げを示唆しているので、ドルと円の中央銀行による政策は毎月離れていくことが予想されます。

本来ドル円の実質実効レートから考えれば125円は1970年代の固定相場のレートに近く、さすがにバイデン政権も何か横やりを入れてくるレベルですが、足もとのウクライナ戦争問題が全く解決出来ない状況から今のところ円安が放置される可能性は高そうで、中間選挙が本格的にテーマとなる夏以降まではこのまま円安がするすると進んでしまうリスクがありそうです。

ただドル円の歴史は政治的な介入の歴史であることも理解しておきたい

ドル円の過去40年の歴史は常に米国からの要求でドル安が進行した歴史であることは忘れてはなりません。

バイデン政権下では2024年までに連邦債務が日本円で5000兆円を超えるという予測も飛び出しており、こうした債務を減らすためにバイデン政権がまたドル安志向となる可能性はかなり高く、もっとも口出ししやすい日本に対して円安を止めるように要請してくることは十分に考えられます。

したがってこのドル高円安相場も決して青天井な状態ではないことはしっかり認識しておくべきでしょう。

年後半の中間選挙が佳境に入ってくれば必ず円安に対する米国からのけん制が飛び出すと思われます。

輸入物価の上昇に円安が拍車をかける構図となる中で黒田総裁は、商品高で物価2%は引き締め適切でないとしきりに説明していますが、本邦だけがインフレの影響を一切受けないはずはなく、とくに原油を始めとするエネルギー価格の大幅上昇に円安が加速すれば完全なスタグフレーションに陥ることは間違いありません。

どこで日銀が宗旨替えに踏み切らざるをえなくなるのかについても注意しておきたいところです。

黒田総裁としては自分の任期中の来年3月まではこのまま突っ走りたいのだと思われますが、そんな都合良くいくのか非常に注目されます。