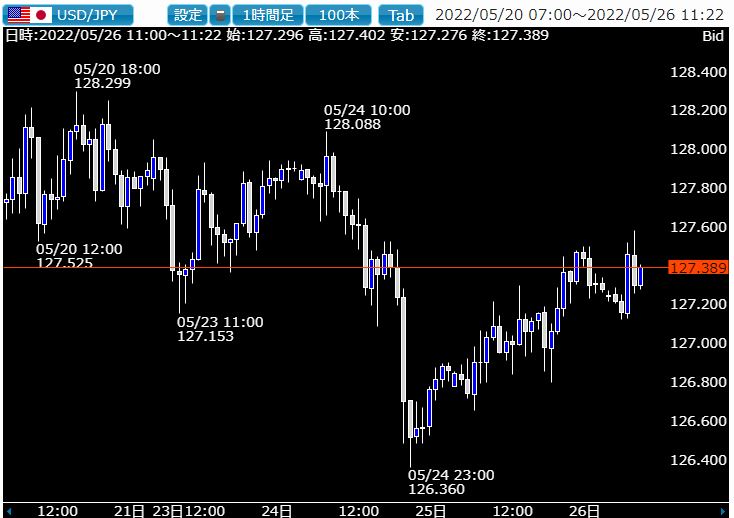

5月第4週、とうとうドル円はここまで3か月近い猛烈な熱量を伴った上昇相場を一転させ、下落の動きから127円をも割って一旦126.360円まで押し込む展開となりました。

しかしその後はロンドン勢、NY勢がさらなる下落を狙って売り込んでも126円台中盤すら割れない状況で、妙に下値の堅い動きが続いています。

26日の早朝に開示された5月FOMC議事録の内容もほとんどサプライズはなく、少なくとも6月、7月については粛々と利上げが続くことが示唆されていることから、株価は一定の買戻しがでましたが、ドル円は期待の上昇から反落気味に展開しており、上値もそれなりに重い動きになりつつあります。

いまのところここから上に上がるかさらに下を目指すかは、米株の推移と米国債の金利動向に大きく依存することになりそうですが、株価は一進一退が続いており、投げと踏みの応酬相場が延々と続いていますので、先行きを判断するのが非常に難しくなりつつあります。

6月FOMCまではまだ時間があり下げ余地は残されている

このコラムでも既にご紹介していますが、ダブルボトムから上に再度上昇という見立ては一旦127円を明確に割り込んだことでシナリオとしてはなくなりました。

しかしどこまで売込まれることになるのかも未知数で、なかなか判断の難しい時間帯に突入してしまったようです。

次回の6月FOMCまではまだ3週間の時間が残されており、金利上昇を受けて再度ドル円が上値を試すことになるとしてもそれなりの時間があります。

したがって、さらに下落を試して下値固めをしたうえで再上昇を狙うのか、このままヨコ展開でもみ合いをしながら次回FOMCを迎えるのかがかなり大きなポイントになりそうです。

当面下値を狙うとなれば、2015年アベノミクスの真っ最中に日銀黒田総裁みずから口を開いて抑制に動いた、いわゆる黒田シーリングの125.860円がサポートラインとして機能するのかが注目され、これを更に下抜けしますと123円台といったあたりまで下落し131円台の年初来高値の位置がかなり遠ざかることになりそうです。

日米の金融政策の違いは依然として鮮明で益々乖離は深まる状況に

大相場の後というのはとにかく方向感がわからない、なかなか厳しい展開になることが多いですが、冷静に見ると日米の金融政策の差は益々明確になってきており、米国は利上げとFRBの資産縮小、日本は相変わらず緩和継続で債券金利が上昇しないことをファーストプライオリティにあげています。

恐らく米国10年債金利もFRBの掲げる中立金利なるものが2.5%から3%程度にまで引き上げられれば4%台で推移することは間違いなく、こうなるとドル円は下落する理由が全くなくなりそうなので、135円程度までは試しに行くタイミングがありそうで、ここからどこまで押して再上昇するのかに関心が集まっています。

ドル円は年初来安値からすでに18円近い上昇を示現しており、値幅的にも時間的にもそれなりの調整が入るのは一般的ですが、ここまで短期的にドル円が上昇したのは過去10年でもほとんどなかっただけに円安の定着は不可欠なものであり、たとえ上昇トレンドが一旦切れたとしても下値が120円以下になるのはなかなか考えにくいのが正直なところです。

5月末は株のリバランスがまた大量発生しそうなため、それに伴う形で為替相場が動く可能性は高く、それにも注意する必要があるでしょう。

ちなみに5月30日米国は戦没者祈念日(メモリアル・デー)でお休みになるので、今週内のロンドンフィキシングにそれなりのリバランス売買がでることも考えられるため、油断せずにトレードしていきたいところです。