いよいよ4月相場突入ということで、心機一転スタートダッシュを決めたいと思っている本邦個人投資家は多いと思われますが、例年の4月相場はそうした投資家の期待に応えないことが多く、あまり前のめりにならないほうがいい状況が続きます。

現実には3月相場の延長戦上で展開するのが4月前半の動きであり、変化が徐々に現れるのは4月後半、ややもすれば5月に入ってからになります。

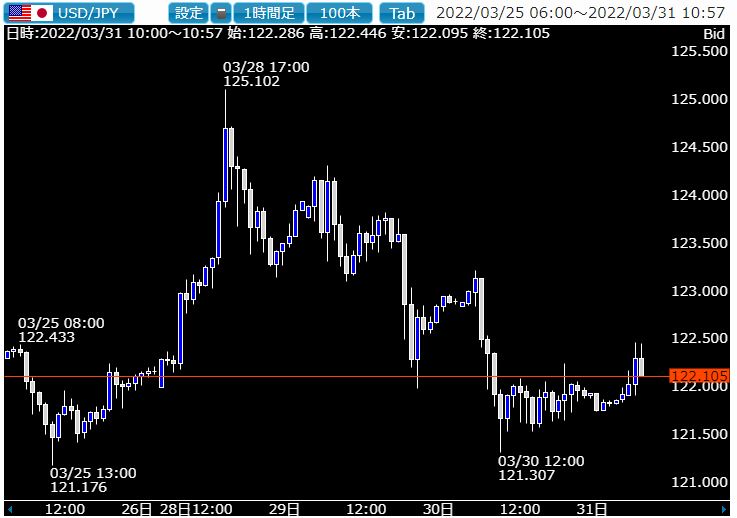

3月年度末、期末相場はドル円中心の乱高下で想像以上の焼け野原状態

3月の政策決定会合で、円安は日本にとって全体的にメリットが多いためまったく円安に対する懸念が無かったこと、また緩和政策を続けることを日銀が打ち出したことで米国FRBとの政策コントラストからドル買い円安気味に展開した相場でした。

3月最終週さらに日銀が31日までの連続指値オペを宣言し、無制限に10年債を0.25%で買い上げると宣言した途端に相場は暴騰、さすがに投機筋主体での動きとなったことから125円を超えて買いあがる向きはなく一旦123円台まで下落することとなりましたが、さらに翌日には再上昇かという素振りを見せながら大幅下落、122円台前半まで下押しすることとなりました。

しかも翌日の30日東京タイムには年度末の需給の問題なのかドル円はさらに下落し、瞬間121.300円台まで落ち込む展開となってしまいました。

週明けの大幅な上昇は一転すべてを吐き出す形となり、120円を超えたところから売り向かった本邦の個人投資家は徹底的に担ぎ上げられて損切を余儀なくされ、逆に今度は下押し局面で買い向かった向きがロングリクイデーションで投げさせられ、終わってみれば散々の相場展開となってしまいました。

こうした悲惨な相場はクロス円全般にも波及し、ドル円の上昇と下落はほかの広範なクロス円通貨ペアにも重大な影響を及ぼすこととなります。

この乱高下を見誤った個人投資家は想像を絶するほど損失を被ったようで、年度末相場は若干疲労したような雰囲気が漂いました。

国内のFX業者で取引されている方はゼロカットシステムも実装されておらず、証拠金不足から追証を求められるという事態に陥ってしまった方も多いことと思われます。

こういうところでも海外FXと国内業者のFX取引には安全性に大きな違いがあることを実感させられた瞬間でした。

月末ということでこの動きは一旦おさまりを見せていますが、4月以降再燃する可能性は高く、油断は禁物の状況です。

日銀はあくまで債券金利抑制という独自政策堅持で円安継続は既定路線

日銀は連日指値オペを実施し、30日には2兆円を超える国債買い入れオペを「総動員」して金利上昇を止めにはいりました。

同日黒田総裁と岸田首相が会談するという報道も流れ一時的に円高進行となりました。

「為替レートは経済のファンダメンタルズを反映して、安定的に推移することが望ましいというのが私の考えでありですね、そうしたことは(岸田総理に)申し上げました」と述べた黒田総裁は特段相場の上昇を危惧することもなかったことから、この材料はスルーということになったようです。

ただ円金利は日銀の執拗な指値オペの結果、低下しても円安にはならないという不可思議な状況も示現することとなりました。

しかし日銀はインフレ対策よりも債券金利をあげないイールドカーブコントロールのほうに力を入れていることは市場に鮮明に映ったことから、米国FRBがFOMC毎に利上げを行うという政策姿勢とはまったく真逆の動きとなっているのが事実として認識されており、ドル高円安は4月以降も延々と継続する可能性がでてきています。

また黒田総裁が一切円安に対してけん制する発言をしないことから、市場では投機筋中心に2015年6月のけん制発言がでた125.860円を超える動きで日銀を試す動きが出る可能性は捨てきれず、5月以降例年米債金利が低下する前の4月のどこかでもう一度上値を試しに行くことはあらかじめ想定しておきたいところです。

本邦機関投資家のお出ましは早くて4月後半で相場はこのままの状況継続か

国内は確かに4月に入りますと心機一転の感が高まりますが、相場の中心を担う本邦機関投資家は例年この時期に人事の昇格や移動を経ることになるので、実際に年間の戦略策定をして相場に乗り込んでくるのは早くても4月後半、ほとんどの企業は5月の連休明けとなり、4月に入っても相場の雰囲気がすぐに変わることは望めません。

また海外企業のほとんどは4月は第二四半期に入っただけの状況となり相場の環境は変わるわけではなく、本邦個人投資家が新年度スタートダッシュを切りたいと願うのとリアルな相場には温度差が漂っています。

ということで4月相場もあまり張り切りすぎず、また焦りは禁物で常に実際の相場状況をよくチェックした上で慎重に取引していきましょう。