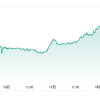

20日の東京タイム、前日のNYタイムから上昇気味だったドル円は一気に129.420円レベルまで上昇することとなり、今週中に130円に到達してしまうのではないかという勢いを示現することとなりました。

ただ10時10分に日銀が指値オペを通告したあたりからなぜか下落をはじめ、同日のNYタイムにはさらに下押しして127円での展開となり、激しく上昇したドル円相場は一旦落ち着きました。

ただ、ファンダメンタルズ的には米国が着々と利上げを行うのに対して日銀は一貫して金利の上昇を食い止めるつもりであり、21日から26日まで土日を除き連続して無制限の指値オペ実施まで告知しているため、その政策のコントラストは益々鮮明になりつつありこの先さらにドル円が上昇する可能性は日々刻々と高まりをみせています。

市場ではさすがに財務省が為替介入に出るのではないかという見方も高まっていますが、まず米国がこれを容認するかが大きな関門で、仮に承認がとれても協調介入などをしてくれるほど親切な国ではなく、そもそも日米が共同声明して円安が過度に進むことに懸念を示すといった内容を出すことさえ難しい状況に見えてきています。

指値オペが実施される21日から26日まではさすがに介入はないものと思われますが、その後130円台に上伸してしまった場合どのように介入が行われるのか、あるいはそのまま見逃されることになるのかに非常に市場の注目が集まりはじめています。

スムージングの為替介入は20%程度の乖離が目安か

日本政府は民主党政権時の為替介入で、あくまで介入はスムージングつまり極端な価格の変動を抑えるのが主目的であるとしており、今回円買い介入を行うとしても具体的に特定の為替水準まで押し下げるといった姿勢は極力控えることになるものと思われます。

過去の介入事例を見ますと水準となる平均的な価格から20%以上上下に離れた場合に介入することが多く、今回の場合だと114円辺りが平均的な水準とみた場合、135円あたりが介入の目途になりそうです。

ただ、相場を押し下げるということでいえば130円に乗せる前に本来介入すべきであり、単独で介入しても初期はそれなりの効果があるもののその後は絶好の押し目買いのチャンスを作り出してしまうリスクも高くなります。

円高に対してドル買いの介入をするのならば、円の大量印刷で効果がでるかを別にした場合、いくらでも介入を続けることは可能ですが、ドルを売って円を買う介入の場合、外貨準備を取り崩すことになるためおのずと制限がでることも確かで、果たしてどこまで効果的な介入を実現できるのかが大きな関心事になりそうです。

貿易赤字拡大に円キャリー取引増大で円安抑止の材料は全く見えない

4月20日には財務省が3月の貿易統計速報を発表していますが、輸出から輸入を差し引いた貿易収支は4124億円の赤字で実に8カ月連続の赤字となっています。

2021年年間ベースでは5兆3749億円の赤字と2年ぶりの赤字となっており、円安の影響もあってここからさらに赤字が拡大しそうな状況です。

当然これはドル買い円売りに繋がるわけですから足もとの円安抑止にはまったくつながりません。

また円で資金調達をして他国の商品や株式などに投資する円キャリートレードはすでにかなりの額が利用されはじめているようで、こちらも慢性的な円安の材料になりかねない状況です。

一部の海外金融機関の予測ではこの円キャリートレードだけでも下手をすればドル円は150円方向に向うといった厳しい見立ても出始めており、税務省の円安阻止は相当ハードルの高いものになるでしょう。

本来は緩和政策を終了することが最大の防御策

今回の過度な円安進行のそもそもの原因は、日銀が一切利上げを行わず緩和措置を継続していることに起因しており、本来は為替介入ではなくこの部分の政策を変更することがもっとも最大の防御策となるはずです。

しかし黒田総裁は自らの残された任期期間中は今の政策を継続するつもりのようで、まずここに大きな問題があることを財務省も日銀もよく理解する必要があるのではないでしょうか。

28日にはまた日銀政策決定会合が開催され政策が開示されますが、依然として現状維持、さらに円安は基本的に日本経済に対してメリットがあるといった黒田総裁の会見が実施されれば、それを受けて再度激しい円売り浴びせが示現しかねず、かなり心配です。

為替のトレーダーとしては動く方向についていけば利益になりますので別に大きな問題はありませんが、国内経済を考えるとそうも言っていられないのが現実です。