14日に発表された10月の米消費者物価指数(CPI)は、市場予想を大幅に下回り、FRBによる利上げ終了と来年上期の利下げが今度こそ実施されるのでなないかという期待が台頭しました。

米株はこれを好感して大幅上昇し、米債は売られ、それに連動するかのようにドル円も1.6円近く下落する展開となりました。

2日に行われたFOMC後のパウエル議長の発言からこれまでの約2週間、市場はFRBによる利上げ終了を織り込んだかと思えばまた継続という流れを繰り返しており、この前のめりな状況に損失を被る投資家も少なくなかったことが窺われます。

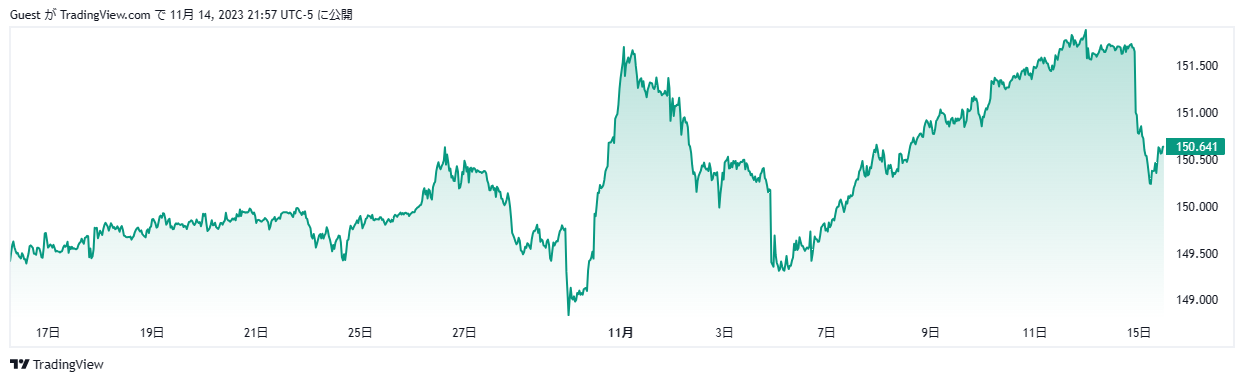

11月に入ってからドル円はFRB政策予想で上昇と下落の繰り返し

金融市場は、FRBの利上げ終了と来年早い段階での利下げを待望しているため、それを期待させるような発言や指標が出るたびに利上げ終了を織り込んでいる状況です。

しかしその織り込みの巻き返しも激しく、11月に入ってからだけでもドル円はFRBの政策見通しを巡り上がっては下げてを繰り返しています。

市場はパウエル議長の発言に異常とも言えるほどの関心を持っており、発言のトーンや微妙な言い回しが相場に乱高下をもたらすまでになっています。

この動きは今年の春先ごろから繰り返し見られますが、問題はそれに起因したドル円の激しい値動きです。

先月末に開催された日銀会合の後、ドル円は2.7円ほど一気に上昇したかと思えば、その後のパウエル議長の発言を受け今度は2.5円近く下落しています。

そして今回の米消費者物価指数(CPI)の発表を受け、ドル円はさらに1.6円下落する結果となりました。

このような動きを見せる中、151円を超えた段階で日銀による介入期待がにわかに高まったことからドル円を売り持ちする動きも多く見られました。

10月米CPIはインフレ鈍化を示現も先行きは不透明

米消費者物価指数(CPI)は昨年の7月に急激な上昇を示したものの、今年に入ってからは落ち着きを取り戻しており、インフレがピークアウトしつつあることを物語っています。

先日発表された10月の米消費者物価指数(CPI)も総合指数は前月比横ばい、コア指数も0.2%と伸びが鈍化し市場の予想を下回りました。

これはガソリン価格の下げが全体を押し下げた要因となっており、最近注目を浴びている住宅を除いたコアサービスインフレやスーパーコアも計算値で前月比0.2%と前回の0.6%から大きく低下しました。

また、エネルギーと食品を除いた物価指数は上昇率が0%台であったものの、サービス価格は5%台と依然高い水準にとどまる結果となりました。

高騰が続いた家賃は今後落ち着くことが予想されていますが、そのほかのサービスは相変わらず予断を許さない状況となっており、インフレ鎮静化を示す数値が来月以降も持続するかどうかに注目が集まっています。

そもそも米消費者物価指数(CPI)は発表の度に一喜一憂するものではなく、一定の期間観察しその方向性を認識することが重要であるということは意識しておきたいところです。

財務省の介入はまたしても実施されず

仮に今回の米消費者物価指数(CPI)の数値が市場の予想を上回った場合、FRBによる利上げ懸念の高まりによりドル円は152円台まで一気に上昇し、財務省の円買い介入が実施される可能性もありました。

これで年内の介入が完全になくなったというわけではありませんが、昨年の最高値を超える前での介入はなさそうなのは確かなようです。

また、介入は過度の変動を抑制することが目的とする大義名分を掲げている以上、1日50銭程度という過熱感のない相場状況では、簡単に介入することができないのではないかとの見方ができます。

足元のドル円相場は、市場の様々な思惑が先行して織り込まれるという前のめりな状況にあるため、12月に発表されるインフレ指標の結果次第ではまたもとに戻る可能性も残されています。

それだけに市場の織り込みを完全に信用するのはリスクがあるため、リアルな相場状況をしっかりと見極めトレードすることが重要です。