3月10日に突然巻き起こった米国シリコンバレー銀行の破綻を切っ掛けとして、米国金融市場では来週3月21日、22日に開催されるFOMCで予定通り利上げが行われることになるのかについて強い関心が集まり始めています。

今のところ大方の市場予測は0.25%の利上げに集中していますが、本当に利上げして大丈夫なのかという意見はかなり市場に根強く残っているようで、まさにFRBがここからどうこの問題をさばいていくのかが大きな注目点となってきています。

先週7日のパウエル議会証言では強気の発言が繰り出されていたこともあって今月のFOMCでは0.5%の利上げもありうるという市場の観測が高まりましたが、週末のSVBをはじめとする2行の銀行の破綻をきっかけに利上げ予測は急激にしぼみ始めているのが実情で、一時は利下げ観測といった見方も飛び出す事態となりました。

14日の米株市場は三指数ともに大きく値を戻したことから市場は落ち着きを取り戻したかのように見えますが、果たして本当にそうなるのかはまだ判らないというのが正直なところで、来週のFOMCまではまだまだ株も債券も乱高下を示現する危険性を覚悟しなくてはならないようです。

SVB預金者全額保証で一旦は落ち着いた状態

週明けの米株市場はSVBに続いて次々連鎖的な破綻が起きるのではないかといった疑心暗鬼が強まりましたが、イエレン財務長官がいち早くSVBの預金者の預金全額保護を打ち出したことに加え、続けて破綻する銀行が次々現れることにはならなかったことから市場は一旦平静を取り戻しています。

2月の米国CPIでは変動の大きい食品とエネルギーを除いたコア指数が前月比ベースで5カ月ぶりの大きな伸びとなり、市場予想も上回る結果となっています。

本来ならば市場はまた利上げとばかり金利は上昇、株価は下落でドル円も大きく上放れしそうな結果でしたが、実際にはそうなっておらず、相場への影響も限定的な状況となりました。

財務省は土日のうちに話を進めたため市場への影響はかなり限定的になったという評価もありますが、これにて一件落着となるのかにはまだ疑問が残るところとなっています。

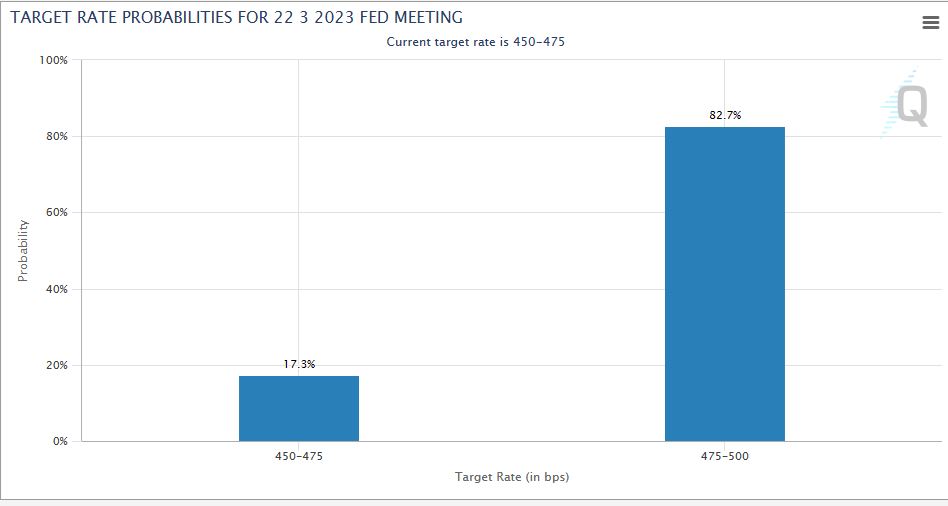

最新のCMEの予測確率では依然として0.25%利上げが多い

最新のCMEのFedWatchではさすがに0.5%の利上げを予想する向きは完全に消えましたが、80%以上が依然として0.25%の利上げは実施されると予測しています。

ただこの数字に現れない市場の判断として米国内の地銀の調査が完了する5月初旬まで利上げを延期するのではないかといった憶測も相当強く飛び交っており、ここからの為替相場はまさにFOMCの判断次第といった様相が強まりはじめています。

先週強気な発言をしたばかりのパウエル議長はSVBの件をいつ知ったのかも大きな問題で、FRBが感知しないうちに事態が最悪の状況に動いていたのだとするとそれはそれで大きな問題に発展しそうな状況です。

SVBの経営陣はすでに2月末には自らの銀行が破綻するリスクを知りえて持ち株の売却に専念していたようなので、FRBが全くその兆候に気づかなかったということになれば相当な問題に発展することも考えられます。

パウエル議長にとっては降って沸いた話かもしれませんが、これでインフレ対策を一旦止めてしまった場合、既に上昇してしまっている金利部分は金融機関に緩和的影響を与えることはないため、ただ単にインフレファイトが遅延をきたすだけになる可能性もあり、パウエル議長は相当難しい判断を求められることになります。

米債の逆イールドは凄まじく加速した状態に

金融機関の利益を考える上で非常に大きな問題となるのが短期債の金利が長期債を大きく上回る逆イールドの問題ですが、直近のイールドカーブは凄まじい逆転現象を示現しており、ここだけ見るとさすがに利上げスピードがやはり早すぎたのではないかという指摘も飛び出しそうです。

この問題は利上げをはじめたときからわかっていたことですが、パウエル議長にとっては大きな課題として重くのしかかるものがありそうです。

通常、ここまで逆イールドが進行してしまうと失業率は確実に高まるとも言われているだけに、インフレ対策としてはワークしているという評価もでてくることから判断は微妙となっています。

2008年以降この14年間この手の金融危機に遭遇したことのないまま取引を進めてきたミレニアル世代にとっては驚きの状況となってしまったようで、疑心暗鬼になるのも無理はないですが、金融機関の連鎖破たんは免れてもほかの部分でこの問題が深刻な状況をもたらすリスクはまだ消えておらず、ここからは相当注意深い取引を強いられることになりそうです。