5月のFOMCで決定されたFRBのバランスシートの縮小がいよいよ今月から始まります。

FRBからのアナウンスによれば今月から8月までの3か月間は米国債が300億ドル、エージェンシー債と住宅ローン担保証券(MBS)は175億ドルの計475億ドルに上限を設定して縮小していき、9月からは米国債600億ドル、エージェンシー債・MBS350億ドルで最大で計950億ドルの縮小を続けていることになります。

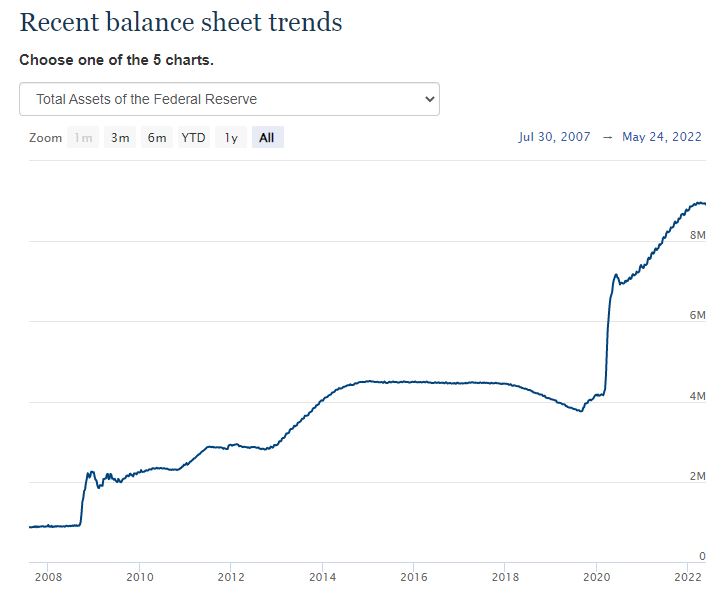

現在9兆ドル近くにまで膨らんだFRBのバランスシートは、予定通りに進行すれば2023年末には7.6兆ドル縮小されることになり、月額は小さく見えても相当な勢いで市中から資金が回収されることになります。

量的緩和については主要国が各国リーマンショックの後や新型コロナ対策で積極的に行ってきていましたが、この緩和の巻き戻し・QTについては成功を収めた中央銀行は存在しておらず、事実上前人未到の行為となることから、本当に予定通り完結できるのかに大きな注目が集まります。

新型コロナ感染の2020年3月からのバラまきは異常な状況

上の表はFRBがホームページ上で開示しているバランスシートの直近の現状ですが、2008年のリーマンショック以降急激に増加したものの2019年からは若干ながら減少する動きをとっていました。

しかし2020年3月に新型コロナ感染で相場が大暴落した辺りからパウエル議長が無制限の緩和に踏み切ったことから、たった2年ほどでFRBのバランスシートは一気に2.25倍にまで膨れ上がります。

これを向こう1年半ほどでリーマンショック直後のレベルまで減少させようとしており、これが相場に全く影響がないとは言えず、むしろその副作用でどこまで相場が混乱するかが非常に大きな関心事となりつつあります。

すでに影響が出始めている可能性も

6月に入ってからというもの、米10年債利回りはまだFRBが売りに廻っていないにもかかわらず上昇しはじめており、リセッションを確信する一部のヘッジファンド勢の売り持ちが過去最大レベルになっていることも大きな影響を与えている可能性があります。

また月初の米株相場も売りが進んでおり、とりあえず5月末に一旦底をつけたかのように見えた相場も本当にこれで下落終了とは言えない動きを見せています。

過去14年近くに渡って市場にカネを湯水のように投入し、ジャブジャブの状態を維持することで金融市場をなんとか持たせてきたわけですが、インフレの急激な進行に対する措置として政策金利を短期間で上昇させ、市場からQTで資金を引き上げる形をとったときにどれだけの影響がでるのかは誰にも分からないのが実情で、パウエル自身も効果を含めてどうなるのかは予測できないとしています。

まだ金融引き締めは5月に0.5ポイントの利上げが始まったばかりなので、どれだけの影響がでるのかについては今後を見る必要がありますが、これで急激に株価が下落しリセッションも一段と近づくことになった場合、FRBはQTを継続できるのかが最大の問題となり、ほんの数か月でとん挫する可能性は今も残っています。

足もとではイエレン財務長官がメディアに登場して、昨年段階でインフレが大したことはないと想定していたことが間違いであったと話しましたが、これだけ凄まじい資金を投入した量的緩和を巻き戻しに入って成功裏に終わらせた中央銀行は世界のどこにも存在しません。

FRBが人類初の挑戦となることは間違いなく、またしても途上で失敗する可能性は予め認識しておく必要があります。

相場の反応も想定外に大きくなることが容易に予想されるだけに、ここからの動きは相当注視していくことが求められそうです。