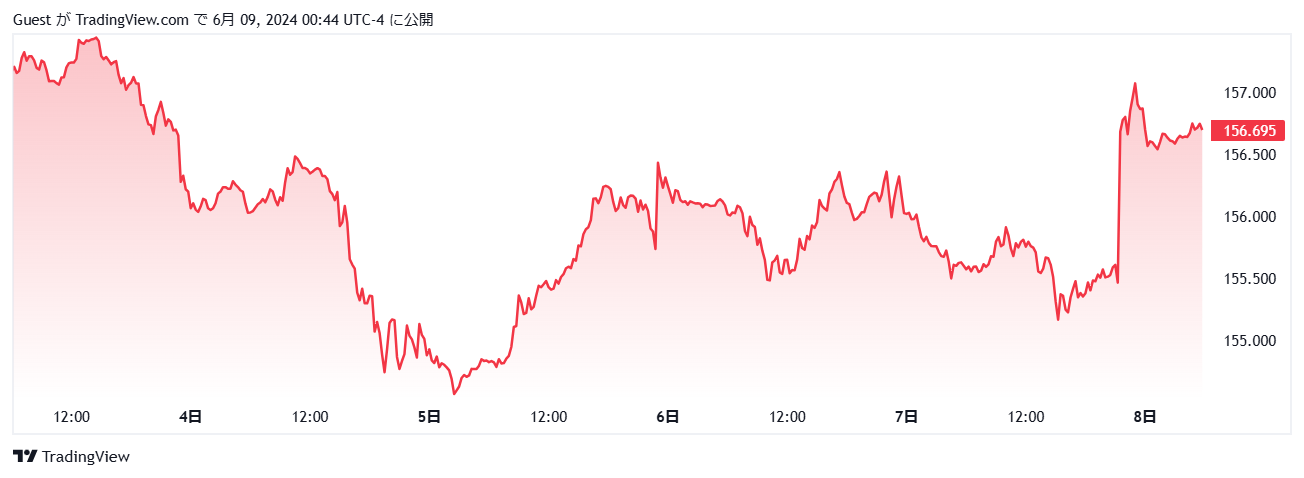

先週のドル円は、155円から157円の比較的狭いレンジ内を推移する展開となりました。

今週は、週の後半に開催されるFOMCと日銀政策決定会合の結果に大きな注目が集まっています。

先週金曜日に発表された5月の雇用統計は、非農業部門の就業者数が前月比で27万2,000人増となり事前予想を大きく上回る結果となりました。

平均時給の伸びも加速しましたが、失業率は2年4か月ぶりとなる4.0%を記録しました。

これを受けドル円は、157円台まで一気に上昇する結果となり、週明けもこの流れが持続するのかどうかに注目が集まっています。

インフレは減速しつつも高水準に留まっているため、6月のFOMCは7回連続で政策金利を据え置く見通しとなっており、すでに市場もそれを織り込んでいる状況です。

そのため今週の会合では、年内に実施される利下げ回数が焦点となっており、利下げ実施の時期が米債利回りに大きな影響を与えることが予想されます。

FOMCと同時に更新される金利予測(ドットチャート)は、2024年から2025年にかけて3回の利下げを予測していましたが、これが2回に修正されれば、9月に利下げが実施されるとの見方が強まります。

ただパウエル議長が、利下げ時期を具体的に言及する可能性は極めて低く、ドル円はこれを受けて再上昇する可能性もあります。

一方、13~14日に開催される日銀制作決定会合では、長期国債買い入れの減額を中心に金融政策の正常化を検討するものと思われます。

円相場の対ドル為替レートは、今年2月から150円を超え、3月の包括的な政策変更後は円安がさらに加速する動きとなっています。

日銀は6月の会合で「一段の正常化」を促進すれば、金利は上昇することが予測されますが、それが円安抑止の材料となる可能性は低く、ドル円は結果的に再度160円方向に上伸するシナリオも想定しておく必要がありそうです。

日銀が今回の会合で利上げに踏み切るとは考えにくいため、介入が一番の懸念材料と言うことになります。

ただ5月の介入以降、東京タイムではドル円の売買出来高が半減しており、実需層以外でドル円に触れる投機筋も少なくなっているため、介入から一か月が経過した今、相場自体が自律的に下落することも考えられる状況です。

警戒される衆議院の解散総選挙

相場には、政治的なイベントが大きく反映されますが、現時点で最も警戒されているのが衆議院の解散総選挙です。

総裁任期が9月末に迫る岸田首相は、総裁選を前に解散・総選挙を実施し、その勢いで再選を確実にすることも視野に入れていました。

しかし、5月の読売新聞社の全国世論調査によると、内閣支持率は26%と低迷しており、4月の衆院3補欠選挙や5、月の静岡県知事選などの地方選で相次いで敗北するなど、自民党にとって厳しい状況が続いています。

市場には低支持率の中「破れかぶれ解散」を実施するのではないかという憶測が広まっていましたが、結果的には秋の自民党総裁選前の衆院解散・総選挙を見送る方向で調整に入ったようです。

自民党派閥の政治資金規正法違反事件を巡る逆風が強いことから、当面は経済の好循環の実現や政治の信頼回復に集中し、総裁選で再選を果たせば、秋以降の解散を慎重に検討する考えのようです。

ユーロドル相場、急落リスクに注意

ユーロドル相場は、先週4日に1.0916の高値を記録したものの、その後は週末にかけて1.0800まで急落しました。

日足ローソク足が主要テクニカルポイントである一目均衡表転換線、基準線、21日移動平均線、ボリンジャーミッドバンドを下抜けしたことや、トリプルトップの形成が意識されており、ダウンサイドリスクが高まっていると言えます。

ECBは一旦は利下げを実施しましたが、今後さらなる利下げが示唆されれば、ユーロドルは一段と下落することが予想されます。

5月以降、ユーロドルの相場には大きな動きが出ていませんが、新たなテーマが浮上すれば、それをきっかけに大きく変動する可能性があるため、引き続き注意を払いつつ取引を行っていきたいところです。