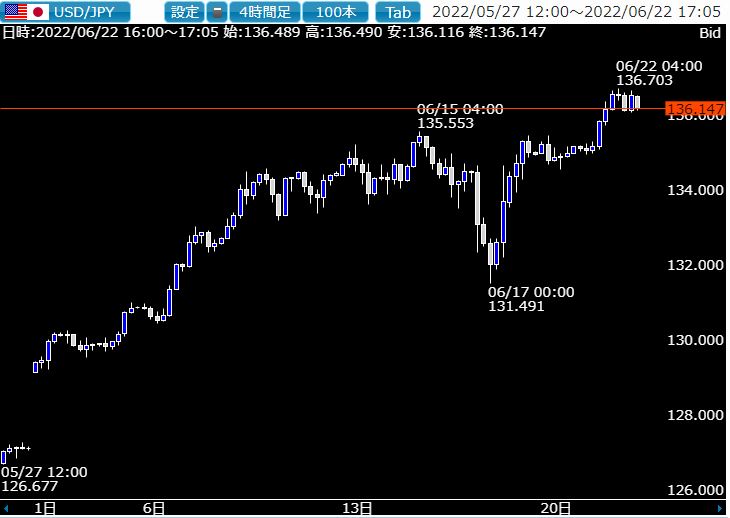

月曜日の休日を挟んで週明けとなった21日のNYタイムのドル円は、米株の大幅上昇や米債金利の上昇とリンクするように上値を試す展開となり、とうとうNYタイムの修了後に135.700円という高値を付ける動きになりました。

一部のテクニカルアナリストの分析では、すでに135円中盤でも相当いい線まで上昇し一旦下落するのではないかといった見方も強まりましたが、結局日銀の金融政策が全く変化しておらず、しかも足もとでは投機筋の攻撃売りに対して莫大な資金を投入して買いオペを行っていることから、円は上昇しようがない状況に追い込まれています。

ドル円の場合、よほど強いトレンドがでても半年で終わりを迎えることが多いため、今年の強烈なドル高円安相場も7月ないし8月で終わる可能性が高く、それまでの間にどこまで上昇できるのかが大きな問題になりそうです。

日銀のJGB買いはすでに市場をクラッシュさせる寸前の状況に

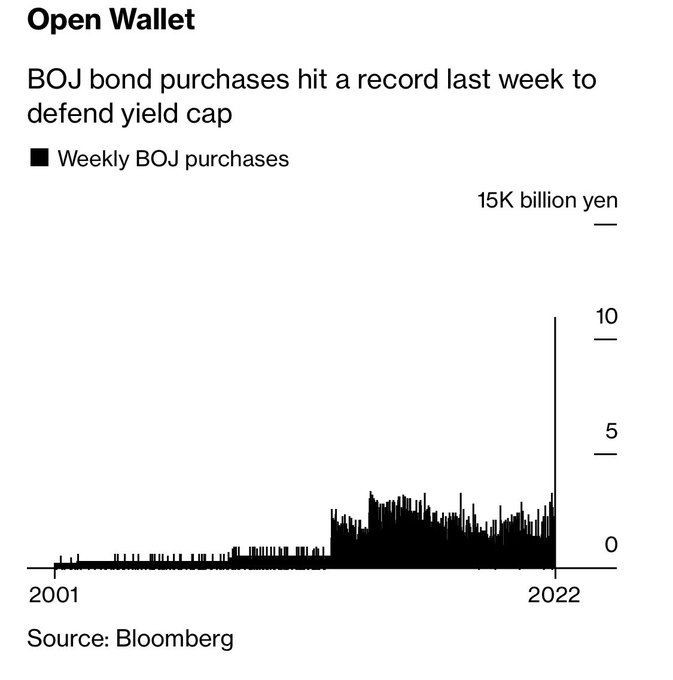

日銀は4月から延々と指値オペを行うなどして日本国債・JGBの金利の上昇を防いでいますが、足もとでは週単位での買付金額が大きく上昇し史上最高のレベルとなっていることから、このままではイールドカーブコントロールが破綻しファンドの売り浴びせに対して降参するのは時間の問題ではないかという見方が強まっています。

国内では一週間に11兆円弱の買付が報道されましたが、ブルームバーグのデータによれば15兆円に達しているようで、とても尋常な状況ではないことがわかります。

国債市場は確かに日銀が猛烈な買いを仕掛けるたびに10年債金利は0.25%以下に収まっていますが、すでに先物ではそのレベルを大きく上回りはじめており、その差も凄まじくなっています。

こうした状況から、国内の国債市場はすでに日銀が半数以上の既発債を保有する始末で、もはや健全な債券市場にはなっていないことが強く危惧されるところです。

このまま続けば国内債券市場のクラッシュという前代未聞の歴史的状況を我々はリアルに目の当りにする可能性が高まっており、日銀が本当にこのまま緩和を続けるのかが非常に大きな注目点です。

ひとたび日銀がYCCの買付上限金利を弄ればたちまち円高に

追い詰められた日銀が市場に対して降参の白旗を上げるのであれば、まずイールドカーブコントロールで無制限買い付けを行っている10年債指値オペの利率0.25%を上方向にずらすことが考えられます。

そしてその次に政策金利の上昇、つまり利上げということになりますが、YCC金利の上限をいじっただけでも事実上の利上げに相当することから、これが発せられた途端にドル円は円高方向に大きく揺り戻しとなることが考えられます。

すでに市場ではドル円のプットオプションを買い求めてこうした事態に対応する動きもでていますが、本当に日銀がギブアップするのかについてはかなり見方が分かれているのも事実で、これが現実のものになるのかどうかはここからの相場を眺めて確認するしかありません。

下落した場合の値幅ははっきりしない

ドル円は3月の上昇起点からすでに20円以上の上昇を示現しており、日銀の敗北的政策変更が出た場合どの程度下落するか不明ですが、それなりの値幅で下を試すことになるのは間違いないでしょう。

日銀がこのように追い詰められた状況というのは過去にはなかったので、ドル円相場の下落幅も予測しづらいものがありますが、オーバーシュート気味に展開すれば5円のみならず10円に近い巻き戻しが起きる可能性も否定できません。

また岸田政権が日銀黒田総裁の解任を検討中との報道もではじめており、黒田総裁辞任だけでも相場は揺れ動きそうな状況になってきています。

いずれにしてもこのまま日銀が緩和姿勢を無理やり継続すればドル円はごくごく近い将来140円に到達しそうな勢いで、それを超えればいよいよ147円という世界も見えてくることになり、この夏のドル円相場は単純にテクニカル分析だけで先の上昇を見極めるのが相当難しくなってきています。

それだけに迂闊に断定して取引きすることだけはないように気をつけたいところです。