足もとの為替市場は日米の中央銀行の政策決定会合を通過し、ドルと円はさらに金利差が開くこととなったため円安がさらに進行しそうな状況になってきています。

それに加え日銀による過去8年近い国家管理的相場が、イールドカーブコントロールがうまくいかなくなり始めている中で破綻する可能性も高まっており、それを期待する投機筋の日本国債の売り浴びせと日銀の指値オペの応戦が激しさを増しています。

直近では1日に3兆円を超える日本国債の購入を行っても、10年債利回りは025%を超え始めており、先物ではすでに0.3%と大幅に日銀の上限設定を超え始めています。

日銀黒田総裁は17日の政策決定会合後の記者会見で、まだまだイールドカーブコントロールを続けることに自信を示しています。

ただ市場ではすでにどこかでイールドカーブコントロールの上限を上げるか、政策金利自体に手を付けざるをえなくなるという見方が非常に強まっており、このままいけば投機筋主体で国債の売り浴びせがさらに加速化され、それと並行してドル円では円売りが猛烈に進みそうな状況になってきています。

このまま行くとドル円は140円、147円といったレベルを試しに行くのは時間の問題のように見えてきているのが現実です。

しかし市場では、それとは全く異なるアンチテーゼが顕在化するリスクも日に日に高まっています。

それが米国を中心とした株式市場の大幅下落、結果的には大暴落の示現です。

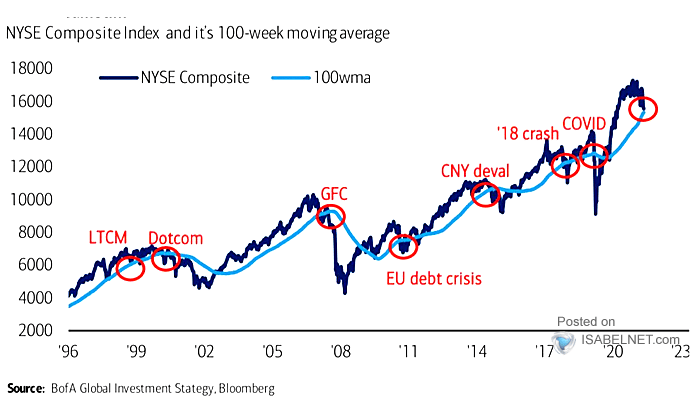

NYSE総合指数(米国株+ADR+債券ETF)が100週移動平均線を下回ると相場大幅下落

上のチャートはBofAが取りまとめたものですが、BofAによると20世紀末から現在に至るまでの過去25年の間、NYSE総合指数(米国株+ADR+債券ETF)が100週移動平均線を割り込み始めると不況が始まり、相場は大幅に下落することがわかっています。

しかもこの100週長期移動平均を割り込んだ途端に大幅な下落が進行してきたというので穏やかな話ではありません。

よく見てみると1998年のLTCMの破綻から始まって2000年のIT バブル崩壊、2008年のリーマンショック、その後のEUのソブリンリスク問題、2014年あたりの中国人民元ショック、2018年末のテーパータントラム、そして2020年の新型コロナ感染拡大の暴落もこの100週長期をNYSE総合指数が割り込んだ途端に起きており、今まさにその危機に直面していることがわかります。

米株の暴落がはじまった場合、どのレベルまで下値を試すことになるのかは今のところ誰にも分りませんが、2020年3月の新型コロナ大暴落のレベルまで下落する可能性はかなり高く、これが起きてしまうとドル円の上昇は一旦完全に終わる可能性が高まります。

ちなみに2020年3月の相場暴落では、111.709円レベルにあったドル円がいきなり101.175円レベルまで10円以上下落しています。

今年は上昇幅が大きいだけに、年初の114円レベルまで下落調整が起きればなんと20円以上の下落となるので、非常に怖いものを感じさせられます。

絶対暴落が決まったわけではないがさらなる下落の可能性は相当高い状況

為替市場では相当数の投資家がドル円のさらなる上昇を想定してポジションを仕込んでいて、なにより投機筋が猛烈な勢いでドル円を買上げようとしているのが現状なので、ここでひとたび円売りが崩れ大幅なドル安円高が示現することになると、ポジションの巻き戻しだけでもかなりの相場下落が進む可能性があることはこのタイミングにしっかり認識しておく必要がありそうです。

特にドル円は例年と異なり、すでに年初から20円近く上昇しているため、これが一気に落ちてしまった場合凄まじい被害がでることが予想されます。

日本政府にとっては、過度な円安が相場の自律的な反動で下落して解消してくれるのでこんなに嬉しいことはないのだろうと思われますが、日経平均もかなりの巻き添えを食う危険性は相当高く、米国をはじめとするインフレを甘く見ているととんでもない損失に見舞われる可能性が高まります。

リーマンショック以降はヘッジファンドなどでも分散投資がかなり進みましたが、最近の暴落時の全市場全部売りといった状況は我々の想定する下落幅をはるかに超えることが多いだけに、油断は禁物です。

すでに仮想通貨などのリスク資産は大きく値を下げており、相場の変調はすでに市場にその兆候を見せ始めているのかもしれません。

ここからは多くの市場参加者の発想と全く逆のシナリオが発生することも意識しておきたいところです。