FRBによるインフレ対策は6月に本格的に始まったばかりで、QTもこれから金額を大きくしていこうとしていますが、市場ではすでにインフレよりもリセッションが懸案事項になり始めています。

これまでインフレを想定して米債金利が大幅に上昇したことからそれを嫌気して売られた米株でしたが、6月末から一転して状況が変化し、債券が買い戻されて10年債利回りも3%を割る展開になりながら米株も下落するという特別な状況が示現しています。

イエレン財務長官は6月、高インフレが持続的な問題にはならないだろうとの見通しを昨年示したことについて予測が不正確だったと認めましたが、これはFRBのパウエルの口から言わせるわけにいかないということで、自ら謝罪に踏み切ったと思われます。

ただ、リセッションに関してはまた楽観的な発言をしているだけに、どこかでこちらについても謝罪することになるかが大きな注目点になりつつあります。

FRBの主要メンバーは6月リセッションに懐疑的な発言を繰り返して現在に至る

リセッションに関しては、上述のイエレン税務長官が6月9日にリセッションに陥るとは考えにくいを発言したのを皮切りに、6月19日にはクリーブランド地区連銀のメスター総裁がリセッションは想定できないと発言しています。

さらに6月22日にはパウエル議長が米国はリセッションにはならないと言い切っており、タカ派で知られる米セントルイス地区連銀のブラード総裁も6月24日にリセッションの可能性を議論するのはまだ早いとパウエル発言をサポートするような言い回しをしています。

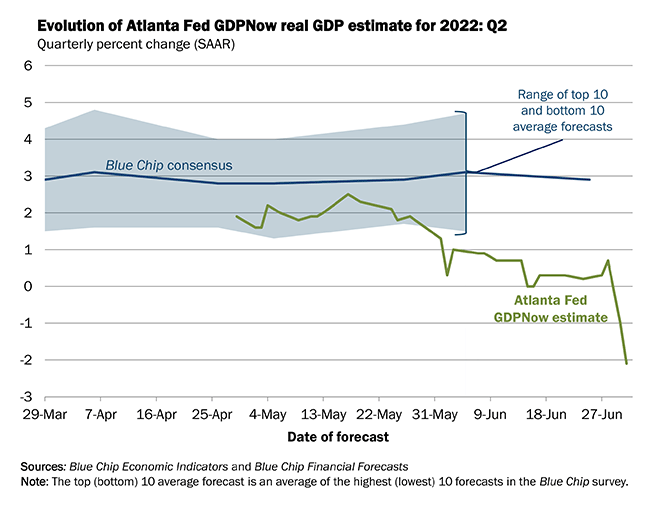

しかし独立記念日前の7月1日に開示されたアトランタ連銀のGDP予測モデルであるGDPNowは、Q2の見込みとしてマイナス2.1%を開示しており、明らかにリセッション入りの気配を感じさせています。

こうした要人の発言をそのまま受けるとなると、FRBは当面リセッションについては何も対策を打たないままインフレ退治に専念した場合、どこかで猛烈な相場の下落に直面することも考えられ、ここからどう対応するのかに市場の関心が集まります。

8月ジャクソンホールでパウエルがリセッションを認めるのではないかという観測も

市場では一部のアナリストの予測として、この夏のジャクソンホールでの会合の際にパウエルが正式に米国のリセッション入りを認め、将来的に利上げを停止させる旨を表明することで、実際の利上げ停止や逆に利下げを行わない状態で相場に歯止めをかけることになるのではないかといった見方も出始めていますが、現段階では定かではありません。

ただ、リセッションを認めることで確かに市場に対して一定の効果を発揮することは考えられます。

今年は11月に中間選挙を控えており、支持率が下落途上にあるバイデン政権はインフレ退治がファーストプライオリティになるのは間違いありませんが、選挙を控えて米株が暴落するのもなんとしても避けたいはずで、インフレ退治とリセッション対策の辻褄をあわせながらFRBがどのように行うのかが非常に大きなポイントになり始めています。

インフレが継続しているのに利上げを停止し、まさかのQE5のような緩和措置に乗り出した場合、市場ではこれまで見たこともないような大変な事態が発生することもありえるので、これはさすがに市場関係者に大きな影響を与えるものとなるのは間違いなく、万が一間違えばFRB主導で相場の大暴落を引き起こしかねない状況に直面していることを理解しなくてはなりません。

過去にFRBが経済状況にあわせて政策を発動できたことはないので、どこかで大失敗をしでかすことも十分に覚悟しておく必要があり、ここからの3か月余りはかなりクリティカルな時間となるでしょう。