国内では、ここ数か月の急速な円安が悪い円安なのかいい円安なのかといった不毛な

議論が展開されていますが、円安進行から3か月以上を経て本邦の実業界では想像以上に円安を見誤って損失を出しているケースが顕在化してきています。

しかも本来為替のプロと思われたプレーヤーのゾーンでも深刻な損失が出ていることが気になるところです。

今回は、本邦金融業界と商品を輸入して顧客に提供するのが主体となる家具・インテリアチェーン業界の事例をご紹介したいと思います。

どちらも完全に為替の先行きを間違って予測したことにより、大きな損失を被ることになっている点が注目されます。

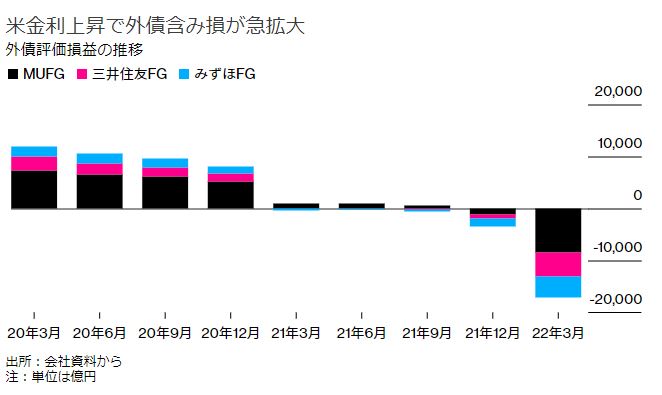

本邦メガバンク勢がヘッジ付き外債購入で大損失

本邦メガバンク3社の2022年3月期における決算が6月16日にすべて開示されそろい踏みとなりましたが、顧客部門の利益伸長などから各社の純利益は2桁増益となった一方、米金利の急上昇を背景に3月末時点での外国債券の含み損は3社合計で1兆7000億円規模に膨らんだことがわかります。

日銀の場合保有国債はそもそも簿価で評価され、満期まで保有する原則さえ破らなければ含み損を資本金から差し引く必要もないことから、保有国債に含み損が発生しはじめても非常にのんびりとした対応をしていますが、民間銀行の場合はそうはいかず、折角純利益を伸ばしても外債購入による価格の下落がもたらす含み損はかなり経営を圧迫する材料となっています。

ところでこの外債、端的に言えば米国債購入について金融庁からもそれとなくヘッジ付の購入、つまりドル円の円買いをセットにした債券購入を促されたことから、ほとんどの邦銀はこの形で買いを入れており、結果として米債本体の価格の下落に加えてドル円の円安がさらに損失を拡大することとなってしまったようです。

今年の年初から考えてもすでに21円レベルでドル円が上昇していて、下手をすれば債券価格自体の損失よりも為替のヘッジ売りの損失のほうが大きくなる可能性があり、非常に危惧されています。

本来裸の状態で米債だけを買っていれば、反対に円安からかなり損失を免れることもできましたが、ドル円相場の先行きを見誤ったことが為替のプロであるはずのメガバンクの投資に大きな痛手を遺すことになっている状況です。

これは、実は地銀でも同様のスキームで損失を出している可能性は相当高く、金融業界としてはとんだ為替の見立て違いが大幅損失を生み出す結果となっていることがわかります。

相場の先読み王者と思われたニトリも予想間違いで大失敗

こうした為替の見立ての失敗による損失、減益は金融機関のみならず一般の企業にも広がりを見せています。

家具・インテリアチェーン業界をリードするニトリホールディングスは、かねてから為替や株価の先行きに対する経営者の先見性の高さが注目されてきましたが、決算会見において似鳥昭雄会長が為替の先行きを完全に読み間違え、それが原因で第1四半期業績が目標を下回ったことを認めることとなり、業界に驚きが広がっています。

ニトリといえば35期連続の増収増益を達成し、似鳥会長の経済や為替相場の見通しには経済界のみならず金融市場でも大きく注目される存在となっていました。

しかし今回、会見で似鳥会長は年後半に円高方向に反転し、8月ごろには1ドル=115円になると想定したようで、国内の一般投資家と同様にこれ以上はドル高円安は進まないという妙なレベル感から適切な為替予約を行なわず、結果円安がそのまま利益の減少に繋がることとなってしまったようです。

相場の先行きを正確に読み解くのは至難の技

ここでご紹介したのはたった2つの事例に過ぎませんが、実業界で常態的に為替と接することが必須の業界であっても、今回のドル円の凄まじい円安に対しては個人投資のみならずエキスパートのはずの業界の人々も先行きを見誤っていることが見えてきます。

それだけ為替の先行きを予測することは難しく、安易な想定をしてしまうと、とてつもない損失に見舞われることは十分に理解しておく必要があることを改めて認識させられます。

プロがやってもこうしたリスクに直面するので、個人投資家などが先行きを想定する、さらに断定してしまうことは凄まじいリスクに見舞われるのは当然のような状況です。

むしろ資金の損失管理を徹底し動く方向にしっかりついて行くといったトレンドフォローを心がけることが重要であることを思い知らされます。