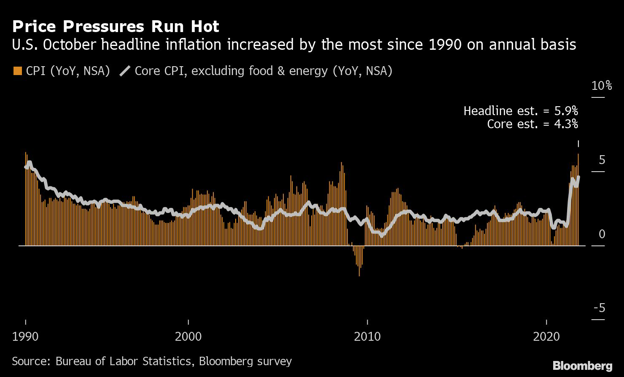

11月10日に発表された10月の米消費者物価指数・通称CPIは実に31年ぶり、1990年以来年率換算で6.2%という6%の水準を超えた数字となり、この間にFRBパウエル議長が言ってきたインフレは一時的という話が実態と異なることが分かりました。

この発表を受けてインフレ警戒感から米株は大きく下げ始めており、ハイテク株の一部は戻していますがNYダウは連日下げを記録する形となっています。

上のチャートでも分かる通りここ30年以上これだけの上昇数字が出たことはなかったので、インフレが急激に加速していることは間違いなく、これが一時的だとしてもFRBがいつまで放置しておけるかが大きな問題になりそうです。

とくに足もとはガソリン価格が急上昇している上、コロナ禍からの回復途上でのサプライチェーンの混乱から物不足が続いているのが現状で、求人でもあまり人材が集まらないことから労働コストも上昇というかなり特殊な状況が積み重なっています。

しかしこれが一気に改善してもとの水準に物価が戻るかどうかは不明であり、結局早期利上げに追い込まれていく可能性も高まりそうです。

バイデン大統領は感謝祭前に次期FRB議長の決定を発表することになりそうですが、仮にブレーナード理事となった場合さらにここからの利上げは困難になるとの見方もあり、議長人事自体で相場が動きはじめることも視野に入れておく必要があります。

米債がここのところ上昇しなかったのはFRBの作為的オペレーションのせい

このように米鉱ではインフレが進み、来年の6月にはかなりの確率で市場が米国の利上げを織り込んでいるという状況ですが、なぜかここ数週間米債金利が大きく下落するという動きが見られました。

投機筋の売り浴びせ勢が年末にむけて買い戻したのかと思われがちですが、実はFRBがテーパリングの開始とリンクする形で単純に発行額を減額したことに起因して利率が下がったことが確認されました。

今回の10月分のCPIの発表以降はまた米債金利は上昇に転じていて、すでに止めることはできないところにさしかかっており、中央銀行のマニピュレーションの賜物であった金価格さえも上昇が示現しています。

こうなるともはやFRBが債券金利を上げないようにするオペレーションを継続することは不可能で、どこかのタイミングで足もとのインフレが一時的ではないことを認めざるを得なくなるのではないでしょうか。

ドルは当面上昇確実か

こうなると気になるのが為替の動きですが、11月に入って様々な要因から一旦下押ししたドル円はこのCPIの結果発表を受けて大幅に上昇し、114円台を回復する動きになっています。

ここから年末に向けてどこまで上昇することになるかは不明ではありますが、インフレの状況を見る限りドルは対円に対しても対ユーロに対しても強含むことはほぼ明確でしょう。

ただユーロドルは例年年末にユーロ高になりやすいことから、こちらだけは時期的に売りにリスクが伴うことは意識しておきたいところです。

例年ハロウィンの時期から年末にかけてはドル円、クロス円のなかのオセアニア通貨などは上昇しやすくなりますが、今年は10月に大きく動いてしまった反動で調整局面が長く続いています。

ただ、米国のインフレ状況を見ているとドルは当面強含むことが予想されるので、下げたら買い向かっても逆張りで戻り売りするのは慎重になった方が良さそうです。