7月相場の中心は完全にユーロ

7月第二週の相場でもっとも目立ったのはユーロドルの下落で、週初から下落を始めたこの通貨ペアは8日のNYタイムに一時1.1を割り込み、1.00771と俄然パリティに近づくところまで押し込まれる展開となりました。

ユーロの下落理由はすでにこのコラムでもお伝えしているように、米国とほぼ同様のインフレ率を示現しているにもかかわらず、ユーロ圏の南欧諸国の経済的な衰退をECBが配慮し高い利上げを行わないことから米国FRBとの政策コントラストがかなりはっきりしてしまい、ユーロ売りの主たる原因に繋がっています。

また、投機筋が総じてユーロ売りドル買いにまわっており、今回はなんとしてもパリティ以下に抑え込もうとしていることも激しいユーロの下落を示現させているようです。

週明けもこの動きは続く可能性は高く、とにかくパリティ割れという20年以上前の水準を目指すことはほぼ確実な状況になってきています。

ただし、ユーロドルは為替相場の中ではもっとも大きな取引ボリュームを持つもので、実需の弾も非常に多く入ってくるため、果たしてパリティをつけたあとどこまで押し下げられるかはよくわからず、ショートがたまり過ぎれば凄まじいショートカバーが出るリスクもあらじめ想定しておく必要がありそうです。

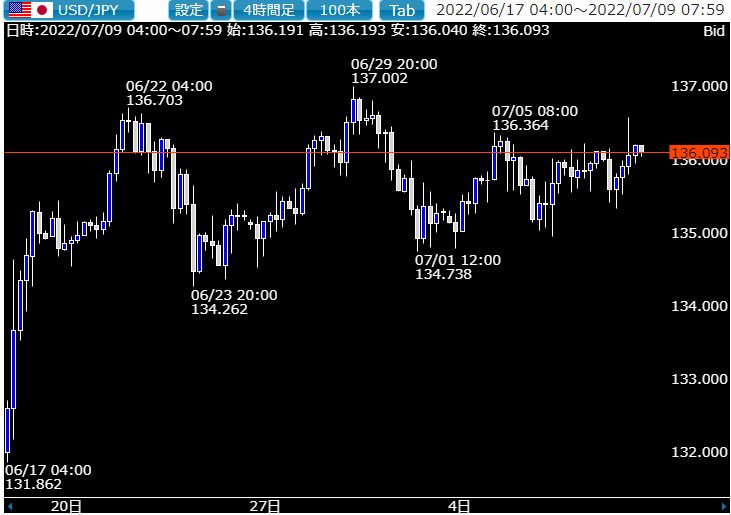

ドル円はドル独歩高をサポートにどこまで上昇できるかに注目

一方、6月末に一旦137円まで上昇したドル円は、月末半期末の相場からか一旦調整が入る局面が続きましたが、7月に入ってからは調整する時間帯が続き、上値もかなり重い展開となりました。

ただ8日金曜日の米国雇用統計において、NFPが前月比37万2千人増と市場の事前予想である25万人増を大きく上回ったことに加え、失業率も前月の3.6%を維持したことを好感してドル円は再度136円台に返り咲く形で上昇し、辛うじて136円台で週の取引を終えています。

週明けもこの調子を崩すことがなければ上値は重いものの、徐々に137円を超えてさらに高値を目指す展開になることが期待されます。

ただ、ここへきて米債の利回りが低下を始めていることなどから、日銀と対峙して日本国債を売り浴びせにまわっていた海外の投機筋も一旦その手を緩めており、4月相場のように一気にドル高の階段を駆け上がることができるかどうかが大きな注目点となり、状況次第では21日の日銀政策決定会合まで上昇先延ばしになる可能性もありそうです。

ただ、ドル円はすでに3月から大幅上昇を続けているだけに、それが継続できるのは7月いっぱい位が期限で8月は下落に転じることもありえるため、時間との勝負を気にする必要がでてきています。

ここのところ金融市場全般としてあらゆる商品を売ってはドルを買うという動きが非常に強くなっています。

リセッションが進む中で、迂闊な債券や株などに手を出さずにドルに換金して保有しておくというファンド勢も多く、基本的には益々ドルが買われる相場が続きそうな気配です。

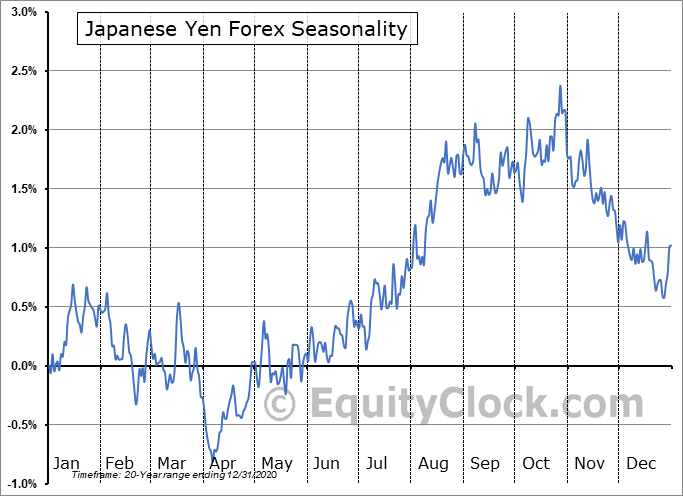

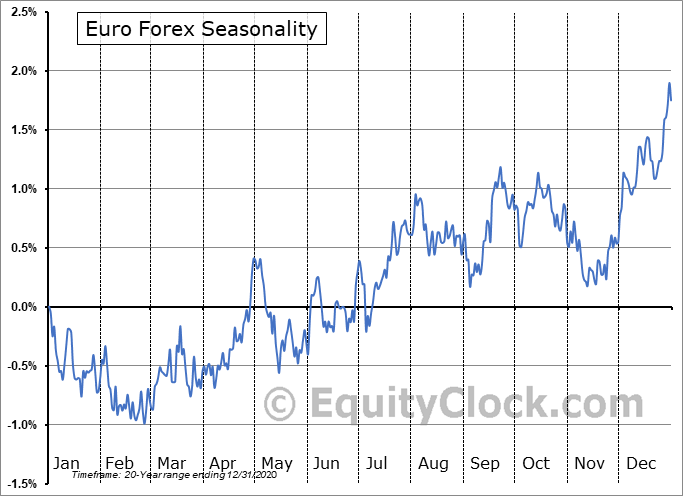

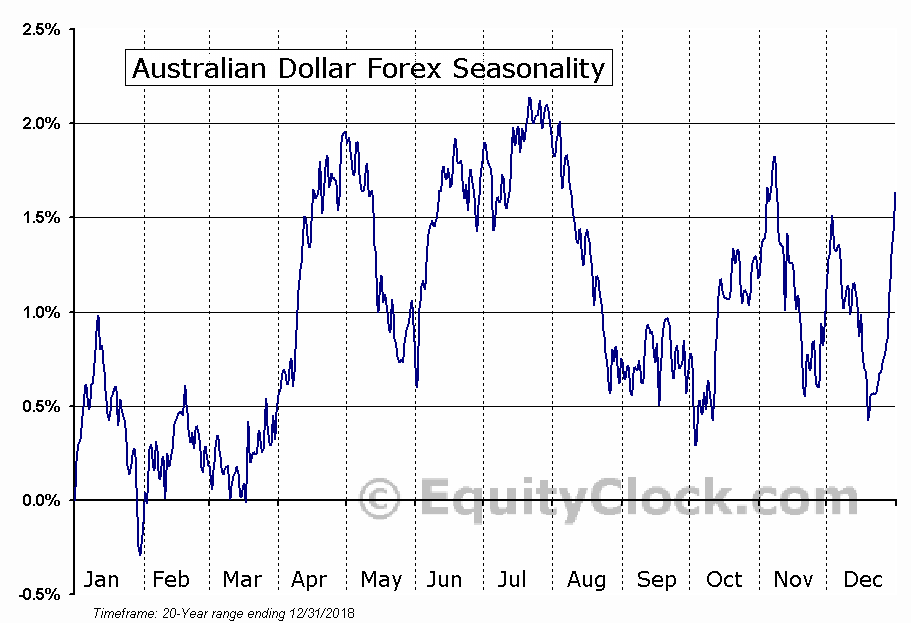

例年のシーズナルサイクルの相場に回帰するのがいつなのかも大きな注目点

今年の為替相場は、例年見られるシーズナルサイクルといったものが全くワークしない状況に陥っていますが、1年中トレンドが出っぱなしということもありえません。

果たしてどこから各通貨ペアが例年のシーズナルサイクルに戻るのかについても注目していきたいところです。

エクイティクロックコムからお借りしてきたチャートによれば、7月は比較的レンジで動くドル円も後半から8月に向けては例年大きく円高に推移することがわかっており、今年はそれが出るのか出ないのかが大きな関心事になりつつあります。

ユーロについても、7月は比較的レンジで推移しても8月初旬はユーロ高に動きやすくなるため、足もとの相場状況とはかなり異なる推移になりそうで、リアルな相場がここからどう動くのか非常に関心が高くなっています。

さらに豪ドルドルについては、彼らの冬にあたる7月から8月には相当上昇しやすくなっており、これも今年改めてワークするのかどうかに注目が集まってきています。

ただ豪ドル円は逆に8割近い確率で下落しており、ここも注意する必要があります。

7月に入ってから多少相場の雰囲気も変わりつつありますが、基本はドル独歩高となり、その流れが一体どこで変化するのか、7月は全くなくて8月からなのか、といったところも注意深く見守りたい状況となっています。