7月まで為替市場では円安が大きなテーマでしたが、7月のFOMCを通過してその動きに変化が現れ始めています。

7月FOMCでは75ベーシスポイントの利上げが行われましたが、その後パウエル議長の会見を経て米債利回りは大きく下落をはじめ、ドル円は完全にそれに相関するような下落の動きを示現することになりました。

材料出尽くしというのも下落の背景にはあるものと思われますが、ここから年末に向けては市場が心配していたほど金利が上がらないのではないかという楽観論が市場を支配しはじめており、むしろリセッションが本格化することに市場の関心が集まりはじめていることがこうした動きになっているのではないか、という見方も強まっています。

FOMCの発表当初137.500円レベルにあったドル円はその後大きく下落、3段階に渡って損切をつける形になり、29日のロンドンタイムの入りにはなんと132.500円と、この段階ですでに5円も下押しする形となり、134.500円を明確に下抜けしたことから週明け8月相場ではさらに下落する可能性が高まりをみせています。

実需のレベルでは依然としてドル買い需要が高く市場でのドル不足を反映した動きとなっているのは事実ですが、8月は実需の夏休みもあることから月の前半にはそれほどドル買いが出てこない可能性がある上に、米債を購入している機関投資家が15日に支払われる利金の円転を早めに進める可能性もあり、月の前半はさらにドル円が下落するリスクを意識しておく必要がありそうです。

ユーロドルは決して好調ではないがユーロ高で推移がいつまで続くかに注目

一方、7月とうとうパリティを割り込んだユーロドルはFOMCを経て一旦上昇しましたが、ユーロ圏の経済指標が確実に悪化する中では売られる場面もあり、戻りは試すもののどこかでまた急激なユーロ安に陥ることが危惧されています。

とくにドイツ経済の悪化はロシアのガス供給の絞り上げから来るものも大きいようで、このまま冬になればさらに悪化することも危惧されます。

北海道とほぼ同じ緯度のドイツは例年9月に入れば秋から冬へと季節はシフトすることから、ロシアからの天然ガス供給はかなり深刻な材料で、これだけでもリセッション入りすることが心配されはじめています。

この先再度どこかでパリティ以下に突き抜けることを試す時期がやってきそうで、なにがきっかけでそうした状況になるのかをじっくり見極める必要のある時間帯です。

週明けは8/1に予定されているユーロ圏6月失業率や、8/3のドイツ6月貿易収支、ユーロ圏6月生産者物価指数、ユーロ圏6月小売売上高、8/5のドイツ6月鉱工業生産など注目度の高い経済指標が軒並み発表されるので、これを受けてユーロドルが下落するリスクがあることはあらかじめ覚悟しておきたいところです。

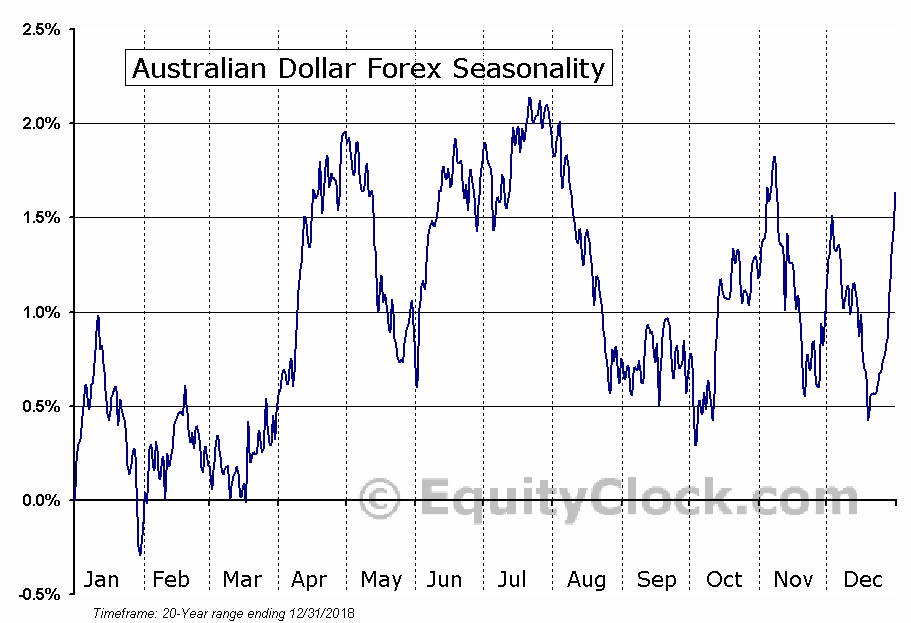

一番確率が高そうなのが豪ドルの下落

8月のこの時期にもっとも下落の確率が高くなるのが豪ドルです。

過去20年あまりの相場のデータをとっても8割以上の確率で豪ドルは対円、対ドルでも下落をしており、下押しの確率は相当高まることになります。

NZドルでも似たような動きが出ますが、確実性の高いのはやはり豪ドルで、高値を記録したら戻りを売ってみるというのも一つの大きな戦術になりそうです。

一般的に為替相場で確率が8割というのは相当な高さで、ストップを入れるとしても一度は試してみていい相場のアノマリーということができます。

シーズナルサイクルでもその動きは明確であり、豪ドル円でも豪ドルドルでも似たような結果が現れていることには注目しておきたい状況です。

8月相場は例年米株が弱含み、ドル円も円高に振れやすくなります。

今年はこうしたシーズナルサイクルにのっとって相場が動いていないため、闇雲にそうしたサイクルを信用するのは危ない可能性もありますが、8割以上の確率のある動きについては一応チェックしてその通りに動くのかどうかを見届けた上でトレードしてみてもいいのではないでしょうか。

週明けからはあきらかに市場参加者が減少するので、相場が下落しはじめると必要以上に大きな動きになって現れることもあります。

このあたりの夏独特のボラティリティにも十分注意してトレードしていきましょう。