7月27日の日本時間午前3時に発表されたFOMCの声明では、市場の予想どおりに75ベーシスポイントの利上げが実施されることとなりました。

声明発表後の会見に登場したパウエル議長は向こう数ヶ月で、決定的なインフレ率下降の証拠が現れるかを注視しているとし、利上げの幅は今後のデータを見て判断するとしていますが、それと並行するかのように先行き徐々に利上げペースが遅くなることも示唆しており、市場はどこで金利がピークアウトするのかを引き続き探ることが続きそうです。

イエレン財務長官と同じく、パウエルは現状がリセッションとは思わないと頑なに否定しており、ジャクソンホールで宗旨替え発言が飛び出すまでは当分この基調は変わらないものと思われます。

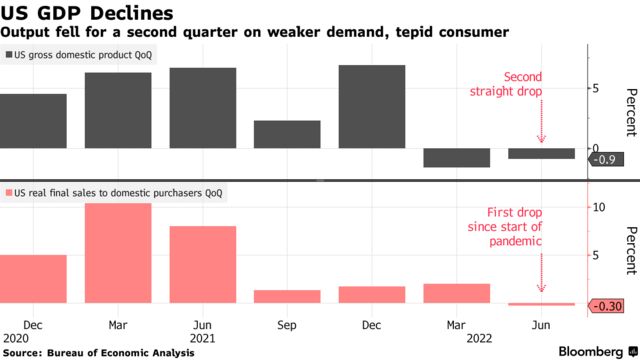

米国四半期GDPは案の定2期連続でマイナス成長~テクニカルリセッション入り

一方28日のNYタイム、まるでFOMCの結果発表を追うかのように発表された4-6月(第2四半期)の米実質国内総生産(GDP)速報値は0.9%減となり市場予想の0.4%増から下落、1-3月の1.6%減に続いてマイナス成長となり、テクニカルリセッション入りを果たすこととなっています。

さらに米経済の最大部分を占める個人消費は1%増と前四半期に比べて減速し、市場予想(1.2%増)も下回り、完全なリセッション入りにさらに一歩近づく可能性が出てきています。

イエレン、パウエルが口を揃えてリセッション入りを否定している中で個別の経済データは完全に悪い方向に動き始めており、FRBとしてこれをどのタイミングでどう認めていくのか、またその際に利上げを同調性していくのかに非常に市場の関心が集まることになりそうです。

こうした動きを受けて米債金利は軒並み下落しはじめており、ドル円もそれに完全に相関性をもって下落しています。

すでに今回3月からの上昇の節目となった134.500円も下抜け始めていることから、8月に向けてはさらに下値を試す動きに大きく反転しそうになりつつあります。

さすがに5か月フル、かつ年初から24円近い上昇となったために一服感がでるのは仕方のないことで、市場はどこまで下押ししてくるのかに関心が集まっています。

チャートでみると既に7月のスタート時点での相場レベルを下抜け始めており、テクニカル的に見れば130円レベルまで下落してもおかしくないところに向かっているようです。

一部のテクニカルチャートシグナルでは明確にドル円に売りが点灯しているので、ここからは戻り売りが非常に強まることが予想されるところです。

インフレの進行を止められないのに利上げを中止して本当に大丈夫なのか

市場参加者の多くはFRBは年内に利上げを停止し、年明け早々から今度は利下げに向かうのではないかと楽観的な見方を示していますが、インフレが収まらないのに利上げを利下げに転換した場合制御できなくなる可能性も高まるだけに、都合のいい政策変更でインフレもリセッションも止められるのかという問題にはすでに疑問の声も高まりを見せています。

2008年当時、サンフランシスコ地区連銀の総裁だったイエレンは、サブプライムローンは取るに足らない問題でリセッションなどは起こらないと豪語していましたが、その後相場が暴落してリセッション入りしており、足もとの発言はかなりこの時の状況に近づいていることを感じさせられます。

イエレンは今年6月にも年初にインフレが一時的であるとした見立てが間違いだったことをあっさり認めて謝罪しているため、リセッションについても見立て違いを謝罪する可能性もあり、注目されています。

8月は雇用統計、7月分のCPIに大注目

FOMCは9月までないので、ここからは足もとに開示された情報をもとに相場を組み立てていくことになりますが、週明けには早くも米国雇用統計の発表がありますし、毎月発表後に大きな波紋を巻き起こす7月の米国CPIも控えています。

米債金利のほうは想像以上に下落しており、資金が米債に集まり始めていることがわかりますが、現状では米国のみならずドイツも深刻なリセッションに直面しはじめており、EU諸国が連動してリセッション入りすることも十分想定できるだけに、リーマンショック的な中央銀行バブルの崩壊に見舞われる危険性がある点もあらかじめ認識しておきたいところです。

なにかあれば中央銀行が助けてくれると考えている市場参加者はとにかく楽観的なシナリオを口にしがちですが、期待を完全に裏切る凄まじい状況に陥ることも十分に考えられることを見逃してはなりません。