足もとの相場では、とうとうペロシ米国下院議長が台湾に電撃訪問したことから株価は一旦下落、米債金利は一斉に上昇するという事態に陥っていますが、7月末のFOMC以降、市場はFRBが利上げを行える時間は年内であり、11月ごろにはすでに利下げを行うのではないかといった都合のいい観測から、米債金利は10年債を中心にして大きく下げる動きになっています。

7月には10年債で3.2%をつけていた金利は、直近では2.6%割れという驚くべき低下を示現しはじめています。

ここまで短期間に一気に下落するというのは債券市場の性格から考えれば異常なもので、悪い所は完全に無視して都合のいいところだけを取り出して先行きを判断する向きが増えていることを感じされられます。

米債の金利の全体を示すイールドカーブは10年債が著しく落ち込む、いわゆる逆イールドを示しており、しかもそのレベルはかなり明確なものになりつつあります。

逆イールド状態そのものよりも、その後FRBが調整に乗り出してスティープ化が進む段階で過去にも何度も起きた激しい相場の下落に見まわれる可能性も高まりつつあります。

しかしこれも大した問題ではないとするアナリストが多く、リスクに対する備えはどんどん低下しつつある点が気になります。

インフレを完全に退治できないままリセッションの進行を重視して、早々に利上げを取りやめるというやり方で本当に市場を制御できるのかどうかという大きな問題に直面することが危惧されはじめています。

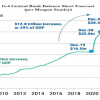

米国の場合有利子負債の債務はここ10年で爆発的に増えており、その額は今もさらに増加しています。

円安が進んだ今、日本円換算ではすでに連邦債務は5000兆円を超えるという、レーガン政権時代の双子の赤字から考えれば実に50倍にも膨れ上がっており、インフレがやってきたからといって簡単に過去のように4%、5%と利上げを実施できない事情があることはよくわかります。

ただ、今年利上げをはじめて3回あたりのこの時期に早くも利上げ年内停止、早ければ利下げに転換という見込みがでて、市場でそれが広範に織り込まれるというのはいかにも雑な見立てであり、過去のFRBの政策失敗にもあったように適当なところで利上げを停止してしまうと、その後になって相場が手痛い動きを加速することになる点には相当な注意が必要です。

今年後半に向けて米株安、ドル安という場面が訪れる可能性も

現状の相場では米株は一旦底を打ったということで7月かなりの買戻しが進みましたが、これが本当に底打ちしたかどうかはかなり怪しく、8月、9月相場については例年の動きのようにそれなりの下押しが発生することも想定されはじめています。

それがさらに厳しい相場の下落になって現れるのかはまだ誰にも分りませんが、まさかの事態もありうることは念頭においてトレードすべき状況のようです。

また、今年前半強く進行したドル高も一転してドル安となり資金が米国市場から一斉に逃げていく、さらに円キャリートレードが猛烈な巻き戻しにあうこともやはり想定しておく必要がありそうです。

現状の相場を見ていると本当にそんなことが起きるのかという疑問が生じますが、ドルがこれまでのような強い需要でドル高を維持できるとは限らないことも視野に入れておかなくてはなりません。

ここ14年あまり、市場は相場が困った時には必ずFRBが何とかしてくれると信じる向きが非常に多くなっており、プロの投機筋でもそれを信じてトレードする向きが激増していることは気になるところで、FRBがいかんともしがたい状況に陥ると相場は想定外の凄まじい下落に見舞われる可能性が高まります。

こうしたことを市場はまったく織り込んでいないのが足もとの状況です。

米系のアナリストの中でも悲観論と楽観論は半々の状態で、全くなにも起こらずに年末を迎えるとする分析レポートも多く出回りつつありますが、ここから市場に参加する個人投資家としては楽観論だけに乗るのではなく悲観的なシナリオについも十分理解しておく必要があるでしょう。

相場はここへきてかなり混沌とした状況に陥りつつあります。