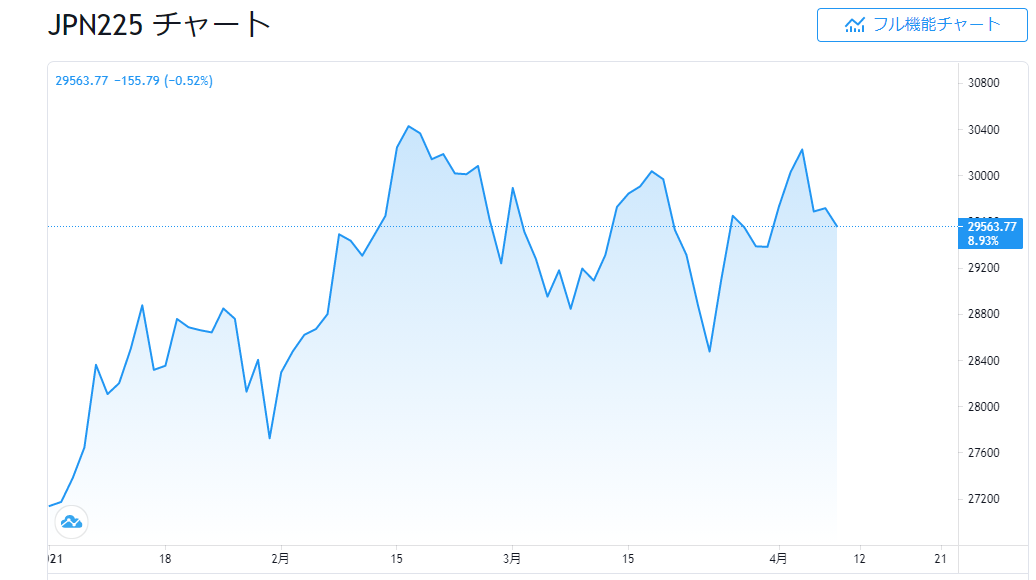

3月の日銀政策決定会合で点検作業のあと日経平均連動型ETFを日銀が買うのをやめ、TOPIX連動型ETFに特化した形で買いを入れると公式発表して以来、日経平均の指数株価はほとんど上昇をしないまま新年度入りし、今もその停滞が続いています。

本邦の株価アナリストは新型コロナワクチン接種の状況が西側の主要国と比べて日本が極端に低いことが日経平均がS&P500の上昇についていかれない大きな原因になっているといったもっともらしい見方をしていますが、どうやら日経平均の上昇が途絶えたのはもっと即物的な理由によるものであることが見え始めています。

海外勢にとっては株価指数操作がしにくくなったのが原因か

日経平均株価は225の銘柄で構成されており、その価格寄与度の高い銘柄はほぼ10種類程度とされています。

特に影響度が高いのはファーストリテーリングで、別名ファストリ株価とさえ揶揄される理由はそこにあります。

それだけに寄与度の高い銘柄を選別して買い向かえば海外の投機筋でもかなり容易に指数だけを持ち上げることができ、しかも下げ局面では日銀が買い支えててくれるので、こんなに危険性のない取引きもないためこれらが3月に無理やり3万円台を回復できた要因であるのは間違いないようです。

現物株をもっている個人投資家にとっては株価指数上昇の恩恵に預かれなかったのはこのようなことに起因しているものと思われますが、日銀の政策変更によりそれすらも叶わない状況になってきていることが見られます。

TOPIXで見た場合、相場をけん引する株が何なのかが判らない

日銀が4月からスタートさせているTOPIX連動型ETFですが、値がさ株が多く、しかも幅広くなっていることから米国のハイテク銘柄のように圧倒的に相場をけん引する銘柄がないのが一つの特徴で、上述のように日経平均に比べると海外の投機筋も特定銘柄だけの売買で指数をコントロールすることができなくなったことが取引き妙味を著しく減退させる大きな要因になっているものと思われます。

日経平均の上昇はその程度のものであったのかと言ってしまえばそれまでですが、4月以降の日経平均指数の動向をみていますと、日銀の買い変更による影響はかなり大きなものでありそうで、実態経済が良好な状況ではない日本株市場では足元の状況が現実に見合ったものであるのかもしれません。

本来4月は米株も日本株もまだまだ強い時期のはずですが、今年は3万円に戻っても突き落とされるような動きが続いており、一部の市場関係者が期待したように3万3000円だ4万円だといった威勢のいい相場状況がすぐに訪れることは考えにくくなっているのが実情です。

ドル円が連動しなくなったのが為替の唯一の救い

日経平均はここからもあまり期待できない状況ですが、為替市場にとって唯一の救いなのはドル円が日経平均と連動していないことで、さすがに暴落状況になれば応分の影響を被ることになりそうですが、今のところ指数の停滞はドル円に大きな影響を与えていません。

ドル円はやはり米債金利の動向と米株に左右されるようで、もはや日経平均との相関関係についてはほとんど注目を浴びない状況です。

足元では投機筋が一旦買い上げたと思われるドル円が高値水準での利確から値を崩す状況になっていますが、109円台下値では相当な買い意欲もあるようで相場は上昇トレンドからレンジへと転換しはじめています。

今年に入ってからかなり強いトレンドで上昇してきた日経平均ですが日銀の政策変更がきっかけになって意外につまらない幕切れが待ち構えているのかもしれません。

その位、足元の相場はぱっとしない状況に陥り始めています。