米国労働省が9月2日に発表した8月の雇用統計によりますと、非農業部門の就業者数・NFPは7月から31万5000人増となり、依然好調さを保つ結果となっています。

52万6000人増に修正された7月の結果から比べると数字は低くなっていますが、十分に高い水準を維持していることが鮮明になっています。

また、失業率は3.7%となり、前月の3.5%から若干高くなっています。

さらに平均時給は長引く人手不足から上昇しつつあり、前年同月比5.2%上昇となっています。

人手不足からくる賃金の上昇は間違いなくインフレの勢いを強める材料となることから、FRBは引き続き大幅な利上げを続けることが予想され、ドル円は一気に吹き上がり140.800円レベルまで吹き上がる動きとなりましたが、週明け月曜日が米国はレイバーデーでお休みということもありリカクした市場参加者も多かったのかすぐに140円台すれすれまで下落する場面もあり、なかなか神経質な動きを見せる展開となっています。

ドル円は、すでに木曜日の段階で米国のISM製造業指数が良好であったことをきっかけにして140円台に上昇し24年ぶりのドル高円安を維持していますが、週明けはさらに各国中銀の政策決定会合を控えているだけにさらに円安が進むリスクもあり、かなり注意が必要になってきています。

24年ぶりに140円台にのせたドル円は過去の日銀の介入やその後の暴落を思い出させるものに

木曜日から140円台に突入したドル円のこの水準の動きは1998年6月以来となり、国内でFX投資を行っている個人投資家は誰もお目にかかったことはありません。

過去のデータとしてもチャートには出てこない店頭FX業者も多く、すでにほとんどの市場参加者の記憶が蘇らない領域に入り込もうとしています。

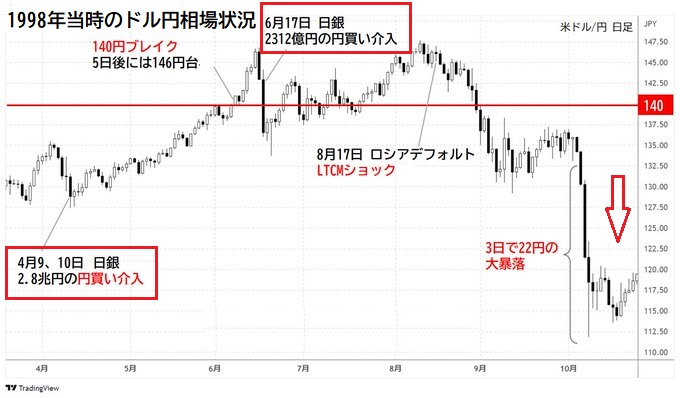

1998年は日銀の特異年で、円安が進んだ同年の4月9日から2日間に渡って日銀は異例の円買い介入に打って出ます。

ちょうど130円を超えはじめた当たりに2.8兆円ほどの原資で行っていますが、単独介入ということもありその効果はほとんど見られず、半月ほどヨコ展開したドル円はさらに上昇し6月にとうとう140円を突破、その後5営業日で146円台まで上伸する動きを見せることになりました。

業を煮やした日銀は同年の6月17日再度2300億円規模の円買い介入に踏み切りますが、こちらも効果は限定的で、その後ドル円は8月に向けて再上昇することとなってしまいます。

もちろん当時は米国政府の承認を得ていたと思われますが、強調介入をしてくれるほど親切な訳もなく、日銀は限られた投入原資のもとで苦しい戦いを強いられていたであろうことがうかがわれます。

もともと1997年はアジア通貨危機が起こっていましたが、これが原因となってロシアの財政悪化が急激に進み、1998年8月17日ロシア国債はデフォルトに陥ります。

その影響をもろに受けることになったのが、ノーベル賞学者を抱え最先端の金融工学を駆使して裁定取引きを行っていたLTCM・ロングタームキャピタルマネジメントで、同社はいきなり破綻に追い込まれてしまいます。

この際にLTCMが大量に保有していた円キャリートレードのポジションが一斉に解消されたことから、ドル円は激しい円高に見舞われることとなります。

同年の10月5日に136.05円をつけていたドル円は、その後4日間で10月9日には115.25円まで下落するという恐ろしい円高展開を示現します。

米国の金融機関はLTCM救済に動きましたが、それがドル売りを加速させるもう一つの原因となり、当時ドイツマルクもドイツ連銀の利下げ意向からマルク買いも限定的となり、結果円が猛烈に買われることになってしまいました。

長く市場にいてこのことを知るトレーダーは140円台にドル円が突入したことで少なからず日銀の円高介入を思い起こすことになり、その後LTCMの破綻により円キャリートレードの激しい巻き戻しから20円近い円高も経験しているため、足もとの相場はそれらを思い出す状況になっているようです。

もちろん足もとの相場状況はこの24年前とは全く異なるのでほとんど参考にはなりませんが、ここからの上昇にはいろいろな制約がついてまわりそうな状況です。

テクニカル的にはまだ上昇余地のあるドル円

テクニカル的には142円から144円レベルまではそれほど無理をしなくても上昇しそうなのがドル円の状況ですが、なにか想定外の材料が飛び出せばいきなり円高方向に下落するリスクが高まる可能性もあるます。

ここからは相当慎重な取引を心がけることが必要です。