すでにご存じのとおり日銀は12月20日の金融政策決定会合において、政策変更なしとしながらもイールドカーブ・コントロールで0%程度に誘導している10年国債金利の上限と下限を従来の0.25%程度から0.5%程度に拡大することを決定しました。

市場からみればこれは事実上の利上げにしか見えませんが、黒田総裁はしきりにこれは利上げではないと説明しており、松野官房長官も今回の決定は緩和的な金融環境を維持しつつ市場機能の改善を図ることで金融緩和の持続性を高め、物価安定目標の実現を目指すものと受け止めていると語っています。

しかしこれらは苦し紛れの説明に過ぎず、結果的にここ10年近く続けてきた日銀のイールドカーブコントロールが制御不能の状態に陥り、長期金利の上限を0.25%にはもはや押さえ込めないことを広く露見させてしまう結果となっています。

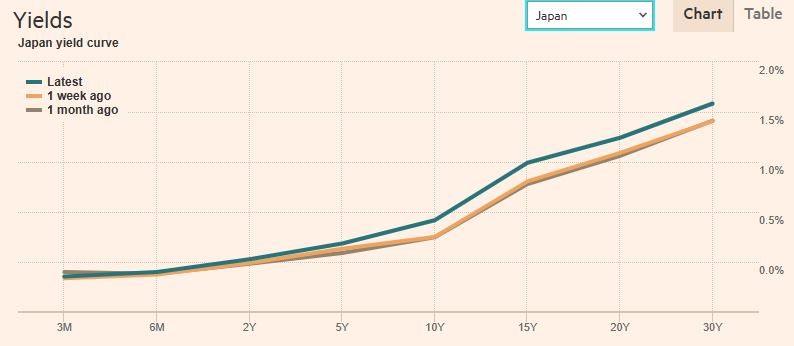

この決定を受けて市場では待ってましたとばかりにJGBの売りが強まっており、あっという間に10年国債の利率はいきなり0.45%超にまで跳ね上がり早速0.5%を超えようとする動きを見せ始めています。

結局YCCの上限金利を上げるということは制御できなくなったということ

日銀は過去10年の金融緩和政策でとにかくゼロ金利を死守し、事実上の政府政権への財政ファイナンスを可能にするため市中の既発債を買入れるとともに、民間の金融機関が日銀の当座預金に預け入れて豚積み状態になっているものにも金利を支払ってきました。

しかし既発債の5割、10年債に至っては7割近くを買入れてほぼ債券市場が機能しないところまで保有してもまだ金利を制御できないので、イールドカーブコントロールによる人工的な相場の制御が結局のところうまくいかないことを今回の政策変更で高らかに宣言してしまったような状態で、ここからは投機筋の日本国債売りの凄まじいターゲットになりかねないところに来てしまっています。

すでに日本国債の10年債から上の長期国債金利はみるみるうちに上昇をはじめており、日銀は今後0.5%レベルで無制限買い付けオペを実施すると市場に通告してはいますが、投機筋はこれを突破する日本国債の売り仕掛けをしてくるのはほぼ間違いない状態で、ここからの相場の動きが突然大きく注目されています。

現状はクリスマス目前となり主要なファンドマネージャーもすでに休暇に入ってしまっていますが、クリスマス明けになれば海外は新年度となるのでまた猛烈な国債売り浴びせが出る可能性は高く、さらにそれに連動するかのようにドル円も一転して円買いが続く動きが考えられます。

日米の金利差は依然として大きなものであることは間違いありませんが、日銀のこうした金融政策の変更は金利差以上に相場を動かす原動力となるのも間違いなく、今年年初から38円以上も上昇したドル円がどこまで円高方向に巻き戻されることになるのかに関心が集まります。

なぜ今YCCの金利上限をいじったのかも注目される状況に

今年は日銀政策決定会合で黒田総裁が緩和継続を口にするたびに投機筋が向きになってドル円を買上げとうとう151円超まで上昇してしまったのはご案内の通りですが、11月の決定会合時に今回と同じようにYCCの上限を0.5%に上げる決定を前倒しで実施していれば膨大な金額を投じて実施した為替介入も、実は必要がなかったのではないかという指摘も出始めています。

11月に今回と同様の決定をすればドル円が150円台を超える相場にはならなかったことも考えられるだけに、このタイミングでの政策判断が適切だったのかどうかには大きな疑問も残ります。

市場との対話も全く行わず主要なアナリストの予想すら出し抜いてYCCの上限をいじった黒田総裁の意表を突く政策は市場を驚かせる達人といった妙な評価もでているみたいですが、決して評価できるものとは言えないのが実情です。

黒田総裁はとにかく残り4か月を無事に過ごして退任すればそれでおしまいですが、残された市場はこの歪んだ状況をどう乗り越えていくかが大きな課題となってしまっています。

米国のリセッションが明確になりバイデン政権がドル安政策にシフトすればさらに円高も

ドル円はすでに今年8月からの相場の上昇起点である130円レベルにまで押し戻されていますが、ここからは状況次第で今年の起点となった114円台まで押し戻されるといった驚きの動きがでることも覚悟しておく必要がありそうです。

とくに米国でのリセッションが進み、バイデン政権が不況下でドル高からドル安政策にシフトするようなことになれば、今年1年の動きとは裏腹にいきなり円高方向にトレンドをもって動き始めることもありそうで、ここからは柔軟に相場に向き合う必要があります。

12月は27日辺りから実質的な年明け相場となりますが、市場に戻ってきた参加者がどのように反応するかにも大きな注目が集まります。