年末年始からこのコラムでも日銀に関する話題が多くなっていますが、1月5日に財務省が10年利付国債入札を通告しました。

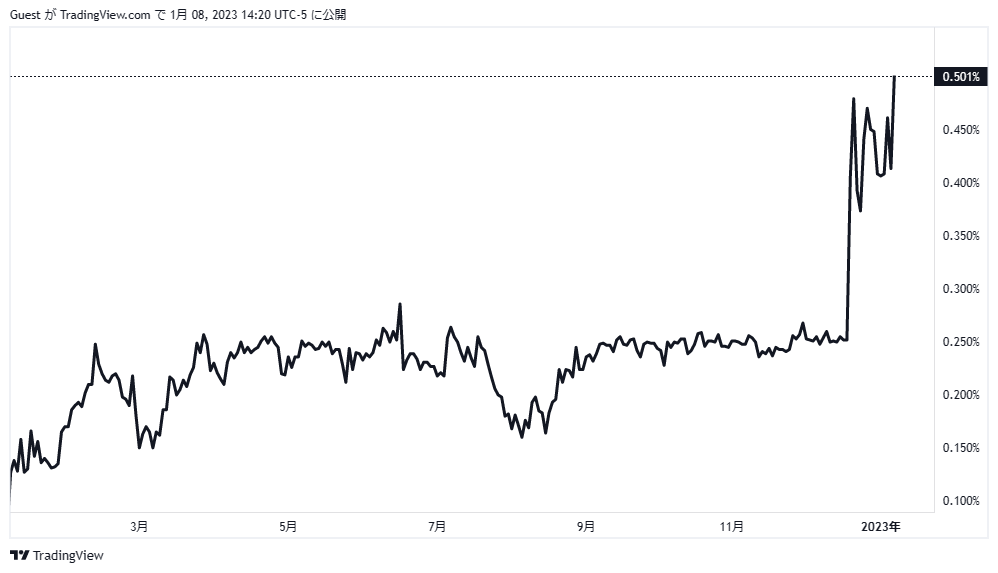

第369回債の新規オープン発行で、利率は0.50%、発行予定額は2兆7000億円程度でしたが国内メディアは0.5%利率に設定して発行と大きな報道はしませんでした。

しかし海外ではとうとう財務省が正式発行する国債が昨年12月20日以降たった2週間あまりで完全に上限の0.5%に定着してしまったことから、海外勢はここからさらに日本国債の金利を上昇させざるを得ない状況になったのではないかとして相当色めきだしているようです。

日銀黒田総裁は政策変更ではないと事あるごとに説明していますが、5日発行の国債金利がすでに0.5%にフィックスされている時点でこの説明は破綻をきたしており、とうとう日銀はごく近い将来市場に敗北を喫する最悪の状況に陥るのではないかといった見方も広がりはじめています。

またこの金利上昇騒ぎですでに日銀は事実上の債務超過に陥っているといった指摘も国内外からではじめており、市場がこれを嫌気しさらに格付け会社がJGBの買うづけをシングルAプラスから引き下げに動くようなことになればさらに国債価格は下落、ドル円は円高動くリスクが高まります。

日銀は保有国債を満期まで持ち続ければ時価総額の会計を行わないのでバランスシート上には負債や債務超過は一切現れませんが、実態として資本金を超える債務超過となった場合にはそれを評価するのは日銀や政府ではなく市場であることを忘れないようにすべきで、含み損の拡大もJGBにとっては非常に大きなリスクになろうとしています。

米国FRBの利上げは経済状況が悪化しつつあることから、そのスピードが減速するのではないかといった楽観的な見方がまた広がりを見せていますが、金利が低下するのにはまだ相当な時間がかかりそうで、このまま海外金利が急低下しない状況下では海外のヘッジファンド勢がさらにJGBを広範に売り浴びせてくるリスクが高まりそうです。

日銀に対する執拗な攻撃は昨年6月、10月に顕在化したがそれが再来か

日銀が利上げせざるを得なくなるのではないかといった市場の見方は昨年の6月および10月にも非常に強まった時期があり、完全に日銀攻撃となってしまったのは記憶に新しく、ドル円はとうとうその売り浴びせの仮定で152円に接近するほど円安が進行することとなりました。

しかしその後財務省・日銀の為替介入もあって一旦は終息する動きとなりましたが、昨年12月20日の金融政策発表においていきなりイールドカーブコントロールの金利上限を0.25%から0.5%へと日銀が上昇させたことから、JGB売りに廻っていたファンド勢は思わぬ大儲けになったようで、ここからはさらにその二匹目のドジョウを狙う動きが強まりそうな状況です。

一部のファンドではすでに10年債利回りは0.75%から1%へと上昇させざるを得ない状況に直面していると見ていて、早ければ黒田総裁が交代する4月を待たずにそうした最悪の状況が示現することを想定しはじめているようで、ここからは10年債のみならず15年債、20年債といった長期債に対する総力戦の売り浴びせが起きることにも注意が必要です。

売り浴びせ大得意の海外のファンド勢はすでに水を得た魚のような状況になっているとも言われ、だれかの発言か何か不測の事態をきっかけに大きく相場が動く危険性があることはしっかり認識しておかなくてはなりません。

ドル円は相当な円高が示現する可能性も

昨年12月20日、日銀の突然のYCC金利上昇の発表ではその後なんと7円近い下落がドル円に起きていますが、ここからさらに0.75%の上限引上げが起きた場合やはり最低でも5円以上のドル安円高で出る可能性を考える必要がありそうです。

このコラムではすでに指摘していますが、海外に出ていた本邦機関投資家や銀行の投資資金が一斉に国内回帰したり円キャリートレードが同時期に巻き戻しとなった場合には円高シフトはさらに強まりそうで、タイミング次第では一時的に120円を割り混むといった恐ろしい事態に発展することも覚悟する必要がありそうです。

日銀はあくまでイールドカーブコントロールを継続する意思を示していて国債の買付を続ける意向を示していますが、市場ではもはやYCCを持続させる手立てがなくなっているといった厳しい見方が続いており、本邦メガバンクでさえここから金利はまだ上がると見立てています。

さすがにYCCをやめますなどということは口が避けても言えない話であろうと思いますが、市場が実質的に日銀敗北と見立てた場合には国債金利はさらに上昇し、それと相関するかのようにドル円も円高方向に巻き戻すことになるのでここから3月末までは相当警戒した取引が必要になりそうです。