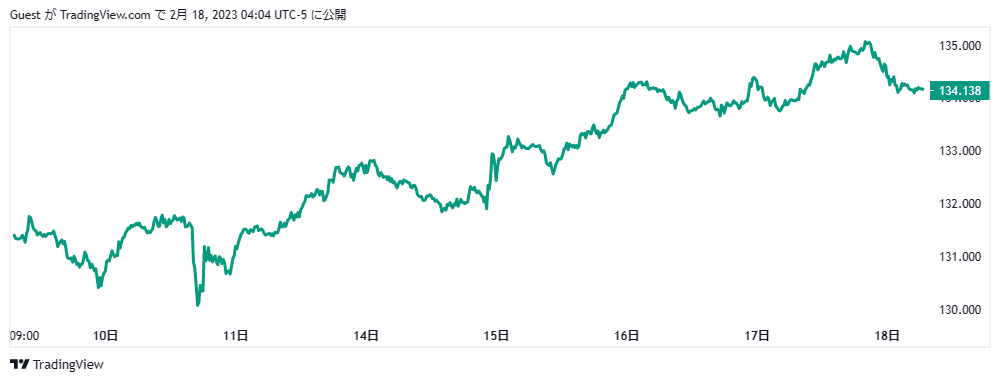

2月第三週の為替相場は雇用統計以降米国の利上げ長期化が現実のものになるという見方が強まり、ドル買い、円売りが継続する一週間となりました。

2月14日発表の1月CPIと16日発表の1月PPIがともに市場予測を上回ったことからFRBがここからさらに利上げを継続する可能性が高まり、米債金利は上昇。

これを受けて17日は東京タイムからドル円がじりじりと値を上げることになり、ロンドンタイム終盤にはとうとう135円台を回復するという堅調ぶりを見せました。

ただし20日がプレジデントデーの休日でもあり、NYタイムには相場は失速気味に展開し134円台前半まで値を落として週の取引を終えています。

一週間を通じてみるとドル円は非常に強含むようになっており週明け以降も堅調な展開が予想されるところですが、テクニカル的にみるとまだこの上昇でも200日移動平均の下に位置しているため、ここから135円台中盤を超えて137円方向に上伸できるかどうかが大きなポイントになりそうで、それが達成できないと再度レンジ相場に逆戻りすることも考えておく必要のある状況となっています。

利上げの早期停止と利下げ期待をしていたパウエルプット派には大打撃の一週間

市場ではすでに今年早い段階で利上げが一段策し、年後半を待たずに利下げすら始まるのではないかといった楽観的期待が広がりましたが、蓋を開いてみればいくつもの経済指標が想像以上に順調に推移しており、インフレはそう簡単に収まらない可能性が次々指標に現れるようになっていることから一転してドル高が示現するようになってきており、トレンド転換になることすらありえる状況となってきています。

米債金利は久々に4%方向に上昇し始めており、これに正相関で連動することになればドル円はさらに上昇する可能性を視野に入れる必要がではじめています。

バイデン政権は、大統領に経済政策の助言を行う国家経済会議の委員長にFRBのブレーナード副議長を起用することを決定したことから、年末あたりからFRB内で対立を深めていたパウエル派とブレーナード派の綱引きはあっけなく終わりを迎えてしまったようで、一時ブレーナード発言に協調してハト派に転じたかのように見えたセントルイス連銀のブラード総裁もタカ派的利上げ発言に舵を切りなおしはじめており、ドル円の上昇に大きく寄与することとなりました。

22日(日本時間23日深夜4時)にはFOMCの議事録が開示予定ですが、インフレ鎮静化の観測が後退するなか、タカ派的なトーンが記されているとさらにドル高が進みそうな状況です。

また24日には1月のPCEコア価格指数の発表がありますが、こちらも先月は相場に大きな影響を与える指標となっており、市場予想を上回ることになればドル高のドライバーとして機能する可能性が高まります。

24日午前には国会での植田氏への所信聴取にも注目

衆院議院運営委員会では24日の午前中に、日本銀行の次期総裁候補として政府が提示した植田和男元審議委員への所信聴取と質疑を行う予定で、副総裁候補の内田真一理事、氷見野良三前金融庁長官についても同日午後に同様の聴取と質疑が開催される予定です。

植田氏が次期日銀総裁候補として公的に発言するのはこれが最初となりますので当然市場は大注目しそうですが、起用承認をめぐる所信表明なので余計なことを言う可能性は低く、緩和継続を基調とした所信表明が展開されることが予想されます。

ただ植田氏は学者ですので、自信の経済的な考え方を示唆する可能性も全くないわけではなさそうで、それが少しでも日銀の政策変更につながるようなことをイメージさせた場合、相場が動き始めることも考えておく必要があるでしょう。

為替相場は全体として方向感を失っており、とくに一旦は終了することを期待された米国の利上げが必ずしもそうはならなそうな展開となっていることをどう織り込むか苦心しているように見えます。

ここからも経済指標がインフレ鈍化を示すならドルは全般に売られることになると思われますが、このままインフレ継続となると再度強い上昇トレンドに乗る可能性はかなり高く、それを見極める一週間ということになりそうです。

日銀に関してはとにかく植田氏の発言待ちの状況ではありますが、10年債の利回りはまたしてもYCCの上限に張り付き始めており、相場の方が先行して日本国債を売りに回るリスクも高まります。

0.5%を超えてもとに戻らないとなると、さすがに利上げには手を付けなくてもYCCに関して新総裁のもとでいきなり政策変更が飛び出すこともない話ではないだけに、3月に向けては日銀の政策動向からも目が離せない時間帯になりそうです。