2月14日はすでに毎月恒例となった米国の月次CPIの発表となり、相場はその結果に大注目することとなりました。

日銀の新総裁人事を除けば目下市場を動かす最大の材料なだけに注目が集まるのは致し方ないものがありますが、その結果を巡ってはまた微妙な展開が示現することとなり、相場はそれなりに傷んでしまったようです。

特に発表直後の相場の激しい上下動に巻き込まれた向きはかなりやられてしまったのではないでしょうか。

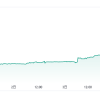

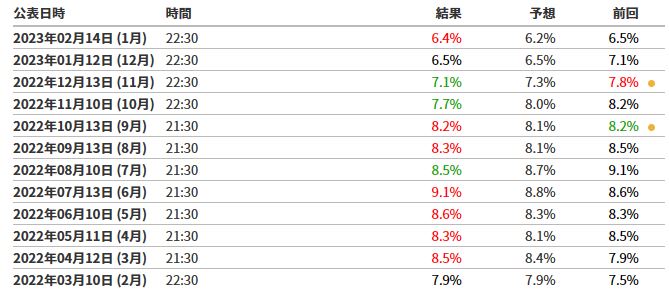

1月の米CPIはすでに皆さまご案内のとおり前年同月比6.4%上昇と、エコノミスト予想を上回る伸びとなったものの前月に比べると低下するというなかなか微妙な数字となったことから、発表直後に132円90銭あたりまで上昇した直後急落となり131円50銭割れまで下値を試す展開となりました。

しかしFRBの当局者が統計で根強い物価上昇圧力の兆候が示されたのを受け、インフレ抑制のため一段の利上げの必要性を強調したことからドル円相場はその後再度急上昇となり、133.310円レベルまで跳ね上ることとなります。

ただその後午前0時過ぎにはまたしても132.400円レベルまで相場は下落することとなり、押し目と思って買い向かった向きは総じて損切を余儀なくされることなりました。

その後NYタイムでは133円を何度か超える動きになりましたが、何度か下押し戻される展開となり133円台付近でNYタイムの取引を終えています。

実は133.500円には17日のNYカットとなるオプションがそれなりの大きさで存在しているようで、これが上昇を阻むことになったものと思われます。

早期にインフレ終了から利下げを望む向きは指標結果でもいい所どりしようと必死な状況

いわゆるパウエルプット派と呼ばれる向きはインフレが収まる傾向のある指標がでるとそれを非常に好感して株価は上昇、債券金利も下落してドル円はそれに連動するかのように下落することが多く、1月のFOMCでもパウエル議長がディスインフレの兆候を口にしたことでドル円は大きく売り込まれる動きとなったのは記憶に新しいところです。

しかしその後の経済指標では1月分の雇用統計のNFPの数字が50万人を超えるという爆発的な数字になったこともあり、インフレはそう簡単には収まらないという見方も顕在化してきたことから、インフレの状況を示唆する経済指標には非常に相場の関心が集まるようになっているのが実情で、インフレ継続の見通しが高まると株価は反転下落、債券金利上昇からドル円も上昇という動きを明確させはじめています。

今回の1月CPIの結果はかなり微妙で前年比数字は前月よりも低下ながら市場予測より高く、さらに変動の大きい食品とエネルギーを除くコア指数は前月比で0.4%、前年同月比では5.6%それぞれ上昇し、総合CPIも前月比0.5%に上昇していることが大きなネックになりはじめています。

この結果を受けアナリストは1月のCPIが予想を大幅に上回った雇用統計と底堅い個人消費の兆候と併せ、金融当局の積極的な政策にもかかわらず、景気が粘り強く物価上昇圧力が続いていることを浮き彫りにしているとのコメントを出し始めています。

結果的に追加利上げと金利を当面高く維持する必要性を強調したFRB当局者の見解を今回のCPIは裏付けており、政策金利の最終到達点は従来考えられていたよりも高くなる可能性があるとも予測しているのでターミネーションレートは確実に5%を超え、今年の早い段階に利上げが終わると期待することが難しくなってきたことを示唆しているといえます。

問題はリセッションの顕在化にどう対応するか

この利上げ継続か打ち切りかの予測話はまだ続きそうな気配ですが、その中でも問題になるのがリセッションがより明確になってきたときに果たしてFRBはインフレ退治を先行させるのか、あるいは一旦利上げを停止して様子を見るのかという判断が大きなポイントになりそうです。

中途半端なインフレ対策からそれを緩めた場合にはリセッションでありながらインフレが進行するというスタグフレーションが明確になってしまうことから、このあたりの判断は相当難しいものになりそうな状況になってきています。

直近の報道ではFRBの政策的支柱を担ってきたブレーナード副議長がNSA長官に起用されるようなのでFRBのイニシアチブはまたパウエルに戻ってくることが予想されますが、果たして経済学の学位も博士号も持っていないパウエルの政策判断だけでこの難局を乗り切ることができるのかという問題も生じることになりそうで、ここから夏場までの相場には依然相当な注意が必要となるでしょう。