2月第四週は日銀新総裁候補の植田氏の国会での所信表明聴取が衆院で行われ、大きな波乱もなくイベントを通過しています。

また同日の夜に発表された1月の米国PCEデフレーターは市場予想を上回り、総合指数は前月比0.6%上昇、6月以来の高水準となり、食品とエネルギーを除いたコア指数も前月比で0.6%上昇してインフレが収まっておらず、FRBのタカ派姿勢を正当化する内容となったことから米株は大幅反落、逆に米債金利は上昇しドルはほとんどの通貨で強含み、ドル円もとうとう136円台中盤まで上昇するといった展開になりました。

足元で市場を動かす材料は米国の利上げスピードとターミネーションレートがどこまで上昇するかで、日銀の政策決定変更はその次の重要事項としてみなされ始めていることが窺われます。

2月最終週から3月に向けてもこうしたプライオリティはそのまま活きていくことになりそうで、引き続き米国の経済指標の推移については細心の注意を払うことが重要です。

植田初心聴取を経ても下がらない10年債金利

植田氏の初心聴取は週明けの参議院でも開催されますが、内容はほぼ金曜日のものと同様で無難に通過することは間違いないありません。

既存の日銀政策を継続することがアサインの前提事項となっていると思われますので、植田氏がそれを承認する発言をしたのは当然の規定演技であったと思われます。

日経平均はこれを受けて大幅買い戻し、ドル円も売られる材料を欠いた結果となり大幅上昇こそ示現しませんでしたが、とりあえず日銀の材料がドル円を大幅に下落させるドライバーにはならずに済んだというのが正直な印象です。

ただしこれをすべての資本市場が好感したわけではなく、日本国債10年債の利回りは相変わらず0.5%にはりついたままの状態で、YCCの上限設定金利を超えたままの状態になるリスクは依然として残っていることがわかります。

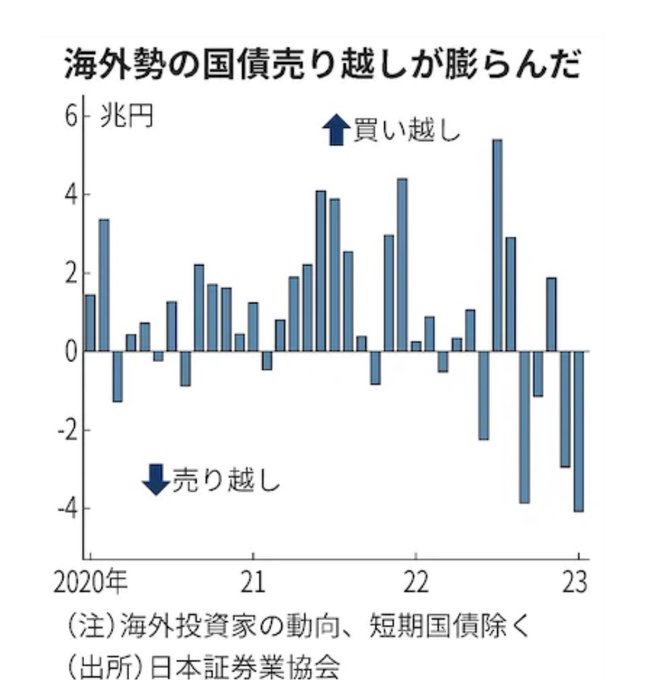

日経新聞が公表した直近での海外勢の長期債売り越し状況は年末から年明けにかけてどんどん進んでおり、極端な話で言えば既発債の半数を日銀が保有している中にあっては5兆円程度を空売りしただけでも10年債利回りは0.5%を上回ったままの状態に陥ることを示唆しており、海外勢は日銀新総裁の誕生お構いなしでさらに日本国債を売り浴びせしてくる可能性が高まります。

昨年12月20日の日銀のYCC上限引上げから、多くの投機筋は日銀が制御できなくなればまたYCCの上限を引き上げるか廃止するしかないところに追い込まれると見ているのは間違いなさそうで、とくにこの政策を自ら考案し実行した訳ではない植田新総裁が早期に政策変更にうって出る可能性はかなり高く、ここから海外投機筋がどう動いてくるかに注目が集まります。

日銀がYCC維持のためにできるのは国債を買い続けることだけである点は市場にも周知されてしまっており、たとえ執行部の体制が変わっても日銀が取り得る政策の選択肢は相当限られているので、それを巡って海外投機筋と厳しい攻防が繰り広げられることは覚悟しておかなくてはならない状況のようです。

ウォール街の株式関係者に広がるノーランディングという苦しい見方

2月に入ってから米国の経済指標は雇用統計を皮切りに、どれも一つとしてインフレが収まる可能性を示唆するものがでておらず、月内最後の指標であるPCEデフレーターもそれを完全にエンドースするような結果になっています。

米国ウォール街の株式アナリストはこうした状況をどう理解するかに相当悩んだようですが、その結果としての見立てで顕在化しているのがノーランディング説です。

従来はインフレの進行で好調な米経済がハードランディングするか、ソフトランディングするかということが延々議論されてきましたが、FRBが利上げにより長期に景気抑制策を展開する一方で、経済成長が加速しそれが持続するという苦し紛れの新理論がまかり通るようになってきました。

債券市場はすでにFRBの利上げが継続することをしっかり織り込み始めていますが、株式市場のほうはどうしても金利が上昇しても景気が悪化しないという足元の状況を消化することができず、こうした見方をいきなり繰り出してきたのが正直なところなのでしょう。

ただ金曜日のNY市場はこのPCEデフレーターの結果を見て3指数ともに大きく売り込まれる状況になっており、株式市場がノーランディングで乗り切れるのかは相当怪しくなってきています。

3月に向けてドル円は一段上昇か

こうした状況下で果たしてドル円はここからどう動くのかが気になるところですが、日銀の政策変更が当面ないと仮定した場合、ドル円はテクニカル的にもさらに上を目指す可能性が高くなりそうです。

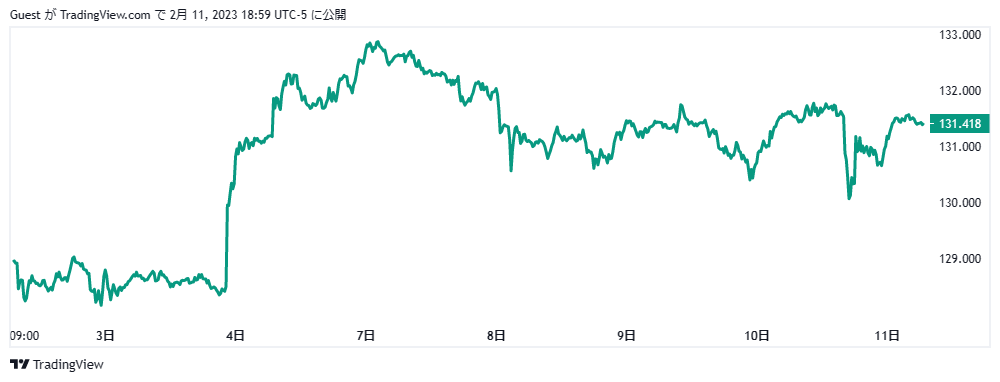

すでに先週末段階で136円中盤まで届いており、ここから138円レベルまで戻すことは十分にありそうな状況になってきています。

ただ、週明け2月最後の一週間でいえば本邦勢の資金国内回帰、いわゆるレパトリエーションが出てくる可能性もあり、マザーマーケットの東京タイムの仲値やロンドンフィキシングにいきなり大きな売り玉が持ち込まれて不意の下落に陥るリスクも考えておく必要がありそうです。

実際先週は後半に向けて東京タイムの仲値は下押しして終わるケースが多かったのは事実で、本邦勢とくに地銀などの外債投資の資金が国内に回帰し始めていることも十分に考えられます。

今年もこれで2か月の相場が終了しますが、昨年に比べるとトレードがやりにくいという声をよく聞きます。

たしかに結果的にみれば昨年のドル円の強いトレンド形成による大幅上昇は完全に異例の事態となったのは事実ですが、冷静に見ると昨年も2月末までは方向感が出ていなかったので、今年もここからの相場に何が起きるかはまだまだわからないということだけはしっかり認識しておきたいところです。