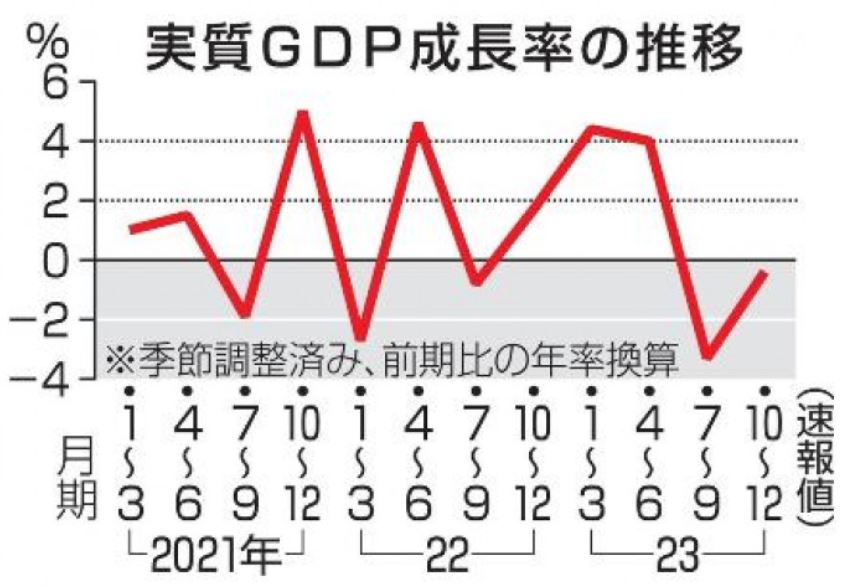

2月15日に内閣府が発表した2023年10~12月の実質GDP成長率は、事前予想の1%を下回り前期比-0.1%(年率-0.4%)と2四半期連続のマイナス成長となりました。

2四半期連続のマイナス成長は、景気後退と見なされる「テクニカルリセッション」に突入したことを意味し、日本経済は個人消費を軸に急激に縮小しているという事実を鮮明にする結果となりました。

またその中身を精査してみると、民間最終消費、設備投資、住宅投資、政府投資が軒並みマイナスとなっており、成長の基本であるべき内需が総崩れになっていることが分かります。

マイナス金利を解除しても継続的な利上げを躊躇すれば景気は後退したまま

日米の中央銀行が、ここからどう金融政策を進めていくかが、ドル円相場の分かれ道となることは間違いありません。

GDPを少しでも大きく見せようという安倍政権時代から続く内閣府の努力も空しく終わった今回の結果は、大変ショッキングな数値であり、これまで経済は好循環であり賃上げも期待されるとしてきた日銀の説明とは矛盾する結果となりました。

日銀正副総裁は、先月からマイナス金利の早期解除に意欲を見せており、3月ないし4月の政策決定会合において0.1%の利上げを実施することは確定的と見られています。

しかし問題となっているのはその後で、継続的な利上げを躊躇していれば日本経済は大幅に後退したまま1年を終えるのではないかという悲観的な見方もあります。

今年のドル円は米国の利下げ時期と回数次第

こうなると日米の金利差を左右するのは、日銀ではなく米国FRB次第ということになります。

今のところ最低限年間2回、つまり0.5%程度の利下げは行われるとの見通しが高まっていますが、国内インフレが簡単には終焉しないということになれば、利下げが後ずれすることも十分に考えられます。

そうなった場合、今年のドル円は日米中銀政策だけではほとんど動かないという可能性も高まります。

スタグフレーションと株高という特異な状況も

現在、日本経済は間違いなくインフレが進行している状況にあり、名目GDPはここから増えるであろうことは容易に予想できます。

また日本株はバブル崩壊前の水準を超えようとしており、今後日銀が利上げを行わない限り株価はさらに上昇する可能性もあるため、スタグフレーションで株高という特異な状況が示現するリスクが高まりつつあります。

日銀がマイナス金利を解除してもゼロ金利状態が長く続けば、緩和的政策と称して国債の買入れを続けることになるため、この先円安はまだまだ続くことが予想されます。

財務省は大金を投じれば円安を簡単に阻止できるものと自信を持っているようですが、経済成長の可能性を失い国自体が衰退すれば、円安は国力に応じた状況ということになるため、ここから下半期に向け不本意な円安が続くことも覚悟しておく必要がありそうです。

まずは152円超で財務省が円買い介入に踏み切れるかどうかがポイント

2月に入ってドル円が150円台を回復したことから神田財務官は口先介入と思われるような発言を行っていますが、仮に昨年および一昨年の高値水準である152円を明確に超えたとしても、財務省の言う急激な円安ではない場合は、介入に踏み切ることができるのかが気になるところです。

新型NISAの運用が始まったことにより、ドル転され米株市場へ大量に供給された日本人個人投資家のマネーが株高を進行させていると考えると、財務省はそう簡単に円買い介入ができないのではないかとの見方もあります。

いかなる時代でも経済・金融情勢は変化が付き物であるため、時としてマイナス成長が進むことも致し方のない事と言えます。

しかし岸田政権の発足後、社会保障費は次々増額され防衛費の増税も推し進められる一方で、給料が上がらないとなれば、国民が自己防衛的に消費を減らすことは当然のことであるため、消費税を取りやめるくらいの大胆な政策を行わない限り、マイナス成長の回復はあり得ない状況になりつつあります。

このような景気状況に陥ることを事前に予想したアナリストはほぼ皆無であり、予想外の状況にあるため、政府がここからどう立て直しを図るのかが気になるところです。