米金融大手モルガン・スタンレーのアナリストは2月4日、世界の主要中央銀行が史上最大の量的引き締めに乗りだす可能性というレポートを発表しました。

これによれば今後1年間で2兆2000億ドル程度の緩和マネーが市場から姿を消すことが予想されており、2008年から続いた中欧銀行主導のバブル相場がいきなり終わりを迎える可能性が顕在化しつつあります。

現状は完全な全市場バブル相場なので、こうした緩和マネーの市場からの一斉引上げでこの中欧銀行バブルがいきなり崩壊しないのかが非常に大きな注目点になっています。

各中央銀行間で引き締めの政策決定に対して相互の調整がはかられている気配は全くなく、すべては自国の状況を優先しようとしているので、一斉に引き締めが示現した場合金融市場がどこまで耐えられるのかが危惧されています。

また相場が崩れだした場合にはどの中銀が食い止めるのか、また食い止められるのかも気になるところです。

この14年間、米国S&P500の相場の上昇は完全にFRBの資産買い入れとシンクロしているだけにQTの実施は相当なネガティブインパクトを与えかねない状況です。

緩和開始当初は日米欧三中銀が連携した出口戦略は自国の利益優先

2008年のリーマンショックは米国の不動産と金融業界が招いた危機でしたが、グリーンスパン元FRB議長が100年に1度の経済危機であると議会証言したことから主要国の中欧銀行が一斉に緩和に動き、株式を始めとした金融市場を崩壊から救う動きに出たことは記憶に新しいです。

しかしその後米国が緩和の巻き戻しに動こうとするたびに株価の下落が起き、新型コロナの感染拡大も絡んで結果14年にも渡り緩和を終息できないまま今日に至っています。

これにより足もとの相場はエブリシングバブルに陥っており、インフレの拡大を契機として主要中銀が利上げのみならず量的引き締めにまで動いた場合、金融市場の崩壊を一体だれがコントロールして防いでいくのかが全く見えなくなっている点に非常に大きな危機感を覚える次第です。

米国の金融アナリストは株式市場は利上げをかなり織り込んだので相場の下落段階は絶好の買い場としていますが、量的緩和マネーの引上げが急激に起きることについては必ずしも正確に織り込んでおらず、一斉に売りの出口に殺到するミンスキーモーメントの巨大版が示現することを覚悟しておかなくてはなりません。

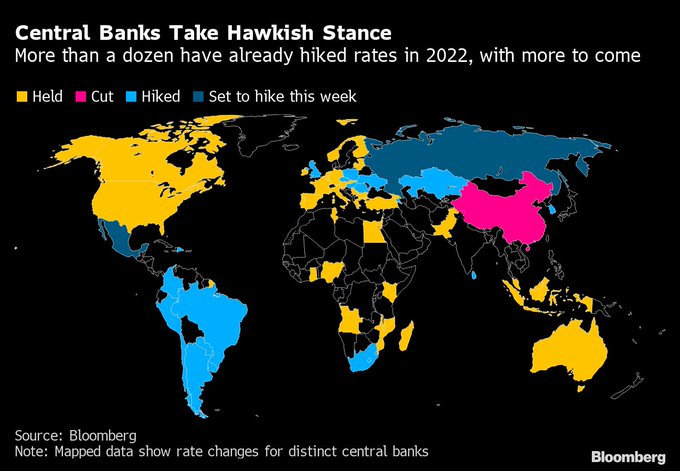

上の地図を見ても主要国のみならず世界の中銀の12行以上がタカ派に動こうとしていますが、こうした動きが一斉に表面化したときに金融市場は本当に崩壊しないのかを誰も語らないところに怖さを感じます。

3月のFOMCで利上げがスタートした瞬間から相場の様相が一変する可能性も

現状では英国中銀の政策決定もECB理事会も通過して相場は一定の材料出尽くし感がありますが、3月にFOMCで利上げが現実のものとなり量的緩和巻き戻しも具体的に協議されるようになった場合、市場参加者が危機感から一斉に出口に向かうリスクもあり、想像以上に注意が必要な時間帯が到来することになりそうです。

モルガンスタンレーの分析では日本円にして250兆円以上の資金が中銀の資産売却で消え去るとされていますが、果たしてそれだけで済むのかはわかりません。

暴落が始まればもちろん各国中銀は利上げやQTを一旦中止することになると思われますが、それでも相場はもとに戻る可能性はかなり低くなりそうで、我々は過去に経験したことのない中欧銀行バブルの崩壊に直面することになるかも知れません。